登录新浪财经APP 搜索【信披】检验更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司有计划院

作家:IPO再融资组/郑权

近日,科创板时隔多月又迎来了一家企业陈述IPO,这家企业就所以晶圆代工企业武汉新芯集成电路股份有限公司(下称“新芯股份”)。

这次IPO,新芯股份筹商募资48亿元,但公司账面并“不差钱”,最新一期期末货币资金高达62.77亿元,而且公司还在陈述IPO前一个司帐年度大举分成5亿元。

新芯股份这次IPO的预估值约为192亿元,但公司一年前的估值仅110.53亿元,而且公司最近一年的净利润还着落45%。在盈利大降预估值激增的配景下,两家保荐券商国泰君安、华源证券的关联方、联席主承销商中信证券的子公司齐“精确”突击入股,三家券商能否保握孤苦性待考。

账面“不差钱”仍多半募资 盈利大降IPO估值却激增

招股书深入,新芯股份是一家晶圆代工企业,聚焦于脾气存储、数模混 合和三维集成等业务领域,可提供基于多种技能节点、不同工艺平台的各类半导体产物晶圆代工。

2021-2023年,新芯股份差异落幕营业收入31.38亿元、35.07亿元、38.15亿元,同比差异增长11.75%(2022年)、8.76%(2023年);差异落幕归母净利润6.39亿元、7.17亿元、3.94亿元,同比差异增长12.19%(2022年)、-45.05%(2023年)。

弘扬期内,公司毛利率大幅波动,2022年小幅上涨后2023年大幅着落。 2021-2023年,新芯股份毛利率差异为32.11%、36.51%、22.69%。新芯股份暗示,公司主营业务中产物毛利及毛利率存在一定波动,主要受下贱阛阓需乞降产物结构变化等要素影响。

2023年,新芯股份的归母净利润增速差点触及50%的审核红线。有真谛的是,在净利润大降的配景下,公司的IPO预估值却在短期内暴增。

这次IPO,新芯股份筹商刊行新股不卓绝28.26亿股,占刊行后总股本的比例不卓绝 25%且不低于10%,筹商募资48亿元。简单推算,新芯股份IPO预估值约为192亿元。

招股书深入,以2023年3月31日为评估基准日,新芯股份评估价值为110.53亿元。这次IPO的终末一个弘扬期末是2024年3月31日,也即是说,新芯股份的IPO预估值一年激增81.47亿元,增长比例约为73%。

值得凝视的是,新芯股份2023年的归母净利润大降45%,但IPO预估值却激增73%,合感性待考。

甩手2024年3月31日,新芯股份账面上的货币资金高达62.77亿元,看似“不差钱”,可公司仍筹商募资48亿元。

此外,在陈述IPO前的终末一个司帐年度2023年,新芯股份多半现款分成5亿元,比2023年的净利润都高。在账面“不差钱”还多半分成的情况下,新芯股份多半募资的必要性有待商榷。

三家承销商关联方齐突击入股 保荐孤苦性有待验证

招股书深入,新芯股份这次IPO找了两家保荐券商国泰君安、华源证券,还聘任了一位磋议主承销商中信证券。

在盈利大降估值激增的配景下,上述三家券商的关联方或子公司齐在陈述前不久突击入股。

2024年2月28日,新芯股份注册成本由578,214.47万元增多至847,900.64万元,新增注册成本由30名新鼓舞认缴,以110.53亿元估值订价,认购价钱为1.9115元/注册成本。

30名鼓舞中,包括国鑫创投、武汉芯盛、中证投资。其中,国鑫创投与国泰君安同受上海海外集团有限公司适度;武汉芯盛的实践事务结伴东说念主武汉芯海产业投资惩办有限包袱公司受武汉金控障碍适度,武汉金控同时刻接握有华源证券 50%的股份,为华源证券的障碍控股鼓舞;中证投资是中信证券的全资子公司。

也即是说,两家保荐券商和一家磋议主承销商的关联方或子公司,都在新芯股份IPO陈述前精确突击入股。比如国泰君安,2024年4月9日与新芯股份签署上市带领条约,而关联方国鑫创投却能提前两个月突击入股。

甩手招股书签署日,武汉芯盛、中证投资、国鑫创投差异握有29,818.89万股、4,498.99万股、3,138.83万股新芯股份的股票,握股占比差异为3.52%、0.53%、0.37%。

若是新芯股份能以192亿元的估值得胜IPO,上述三家券商的关联方的账面金钱将激增73%。以武汉芯盛为例,其握有新芯股份的成本约为5.7亿元,待IPO得胜后账面浮盈约4.16亿元,将赚得盆满钵满。

两家保荐券商的关联方与新芯股份故意益绑定关系,投资者需要热心保荐孤苦性等问题。三家承销商或其关联方都与新芯股份磋议联,投资者须热心IPO刊行订价等问题。

研发用度率低于同业均值 2021年第一大客户已不见脚迹

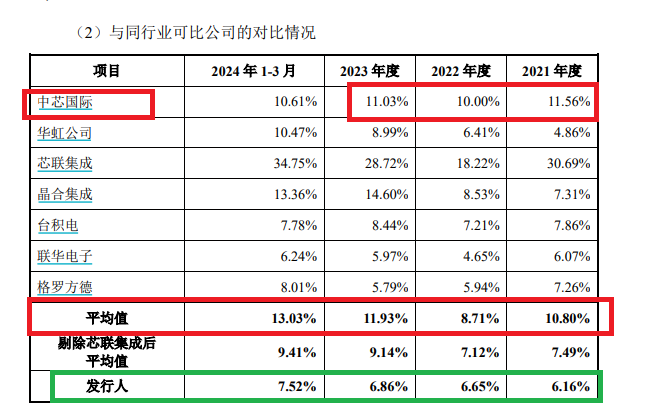

行为一家拟在科创板IPO的半导体企业,新芯股份的研发用度率低于同业可比均值。

2021-2023年,新芯股份的研发用度差异为1.93亿元、2.33亿元、2.62亿元,占营业收入比例差异为6.16%、6.65%、6.86%。同期,同业可比公司的研发用度率均值差异为10.8%、 8.71% 、11.93%。

开端:招股书

开端:招股书

尤其是与营收边界更大的龙头中芯海外对比,新芯股份的研发用度率显得更为偏低。2021-2023年,中芯海外差异落幕营收347.08亿元、507.57亿元、447.74亿元,研发用度差异为41.21亿元、49.53亿元、49.92亿元,研发用度率差异为11.56%、10.00%、11.03% ,齐权贵高于新芯股份。

晶圆代工企业,研发实力无疑是中枢竞争力,功绩边界较小的新芯股份按理说更应该加大研发插足,至少研发用度率与中芯海外握平或更高才更能阐发公司将来的成长性。

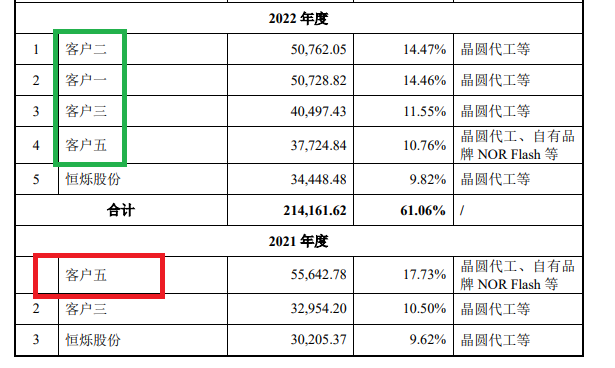

2021-2023年,新芯股份上前五大客户所有销售额占当期销售总数的比例差异为54.50%、61.06%、60.33%,占比拟高。

不外,新芯股份莫得走漏前五大客户中除了恒烁股份除外的其他大客户,而是摄取“客户一”至“客户五”等数字称呼走漏。同期,新芯股份也莫得走漏前五大供应商的具体称呼。

开端:招股书

开端:招股书

字据《公建立行证券的公司信息走漏执行与神气准则第57号——招股阐发书》等王法,刊行东说念主有充分依据证明本准则条目走漏的某些信息触及国度秘要、买卖秘要过火他因走漏可能导致违背国度磋议守秘法律法例规定或严重毁伤公司利益的,可按技艺肯求豁免走漏。

那么,新芯股份的信息走漏豁免是否合规?是否触及国度秘要、买卖秘要或其他情形?豁免替代形式是否对投资者作出价值判断及投资方案是否组成要紧隔断?磋议豁免是否合适行业旧例或触及公开信息?这有待公司及两家保荐券商给出复兴。

招股书深入,新芯股份2021年度第一大客户“客户五”,在2023年前五大客户中已不见脚迹。

2021年和2022年,“客户五”为新芯股份差异孝敬收入5.56亿元、3.77亿元,占公司夙昔总营收的比例差异为17.73%、10.76%。2023年、2024年一季度,“客户五”退出新芯股份前五大客户之列,2023年的销售金额势必低于2.86亿元,逐年减少。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察