每经记者 张祎 每经裁剪 马子卿

息差收窄布景之下,聚焦非利息收入板块,扩张中间业务收入,打造新的利润增长点,成为贸易银行提高市集竞争力、完了高质地发展的进击松弛点。Choice统计数据,2024年上半年,A股上市银行统统完了非利息净收入8154亿元,较客岁上半年加多162亿元,同比增长2%。

天然时隔两年后,A股上市银行上半年的非利息净收入总和再次松弛8000亿元大关,但也存在一定分化。具体来看,国有大行和宇宙性股份行合座保持矜重,不少区域性城商行、农商行则在投资收益增长等身分带动下完了非利息净收入高增,合座分辩同比增长16%、31%。

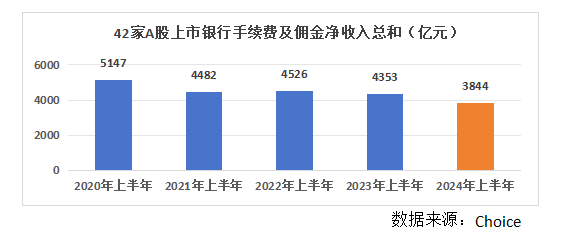

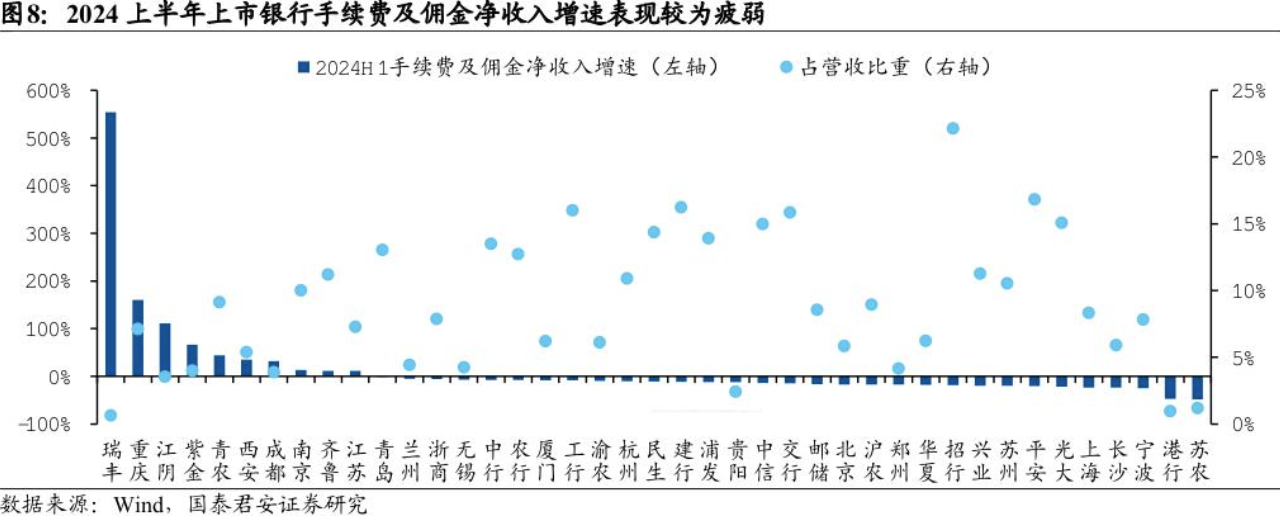

不外,《逐日经济新闻》记者同期防范到,2024年上半年,42家A股上市银行统统完了手续费及佣金净收入近3844亿元,相较上年同期着落约12%,降幅同比扩大逾8个百分点。这亦然自2020年以来,42家A股上市银行上半年手续费及佣金净收入总和初次降至4000亿元以下。

广发证券银行业分析师倪军及王先爽团队分析以为,上半年银行中收增速承压,主淌若受降费策略、银行卡相关业务收入回落及投行业务佣金收入回落等身分影响。掂量下半年,代理业务收入高基数缓缓消退,中收增速有望筑底回升。

中小银行非息净收入合座高增,七成机构投资收益完了正增长

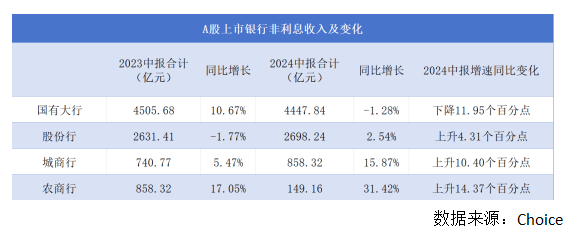

Choice统计数据夸耀,2024年上半年,A股上市银行统统完了非利息收入8154亿元,较客岁上半年加多162亿元,同比增长2.03%。分机构类型看,农商行和城商行增势彰着。上半年,10家A股上市农商行统统完了非利息收入149.16亿元,同比增长31.42%;17家A股上市城商行统统完了非利息收入858.32亿元,同比增长15.87%。

国有大行和宇宙性股份行非息收入推崇基本矜重。其中,6家国有大行统统完了非利息收入4447.84亿元,同比略降1.28%;9家A股上市股份行统统完了非利息收入2698.24亿元,同比略增2.54%。

42家A股上市银行中,有32家银行上半年非利息收入完了正增长。其中增幅在50%以上的达到8家,较上年同期加多7家,均为农商行或城商行。具体来看,张家港行、瑞丰银行、贵阳银行、紫金银行、西安银行非利息收入增速较快,分辩同比增长95.27%、94.42%、90.29%、89.37%、76.43%。

跟着非利息收入增长以及息差收窄趋势下利息净收入承压,2024年上半年,有36家A股上市银行的非利息收入占比拟客岁同期进一步种植。其中,张家港行、西安银行、瑞丰银行、贵阳银行、苏农银行、江阴银行等6家银行的非利息收入在营业收入中的占比同比种植超10个百分点。

继2023年上半年以43.94%的非利息净收入占比领衔A股上市银行后,南京银行2024年上半年的非利息净收入占比照旧高企,并进一步种植至51.13%,成为当期独逐一家非利息净收入占营业收入比例跨越50%的A股上市银行。财报夸耀,在公允价值变动收益加多等推动下,该行上半年完了非利息净收入134.05亿元,同比增长25.51%。

图片开始:南京银行2024年半年度诠释

图片开始:南京银行2024年半年度诠释

进一步看,多家A股上市银行非利息净收入高增背后,离不开投资收益的孝顺。

从投资收益的占比看,据Choice统计数据,在42家A股上市银行中,有23家银行投资收益在非利息收入中占比跨越50%,包括兴业银行、民生银行、中原银行3家宇宙性股份行以及20家城商行、农商行。2024年上半年,投资收益在营业收入中的占比拟客岁同期进一步种植的银行达到了32家,占比跨越七成。

2024年上半年,在42家A股上市银行中,32家银行投资收益完了正增长,占比近七成。其中,8家银行投资收益同比增长超100%。其中,瑞丰银行投资收益增幅跨越200%,上海银行、厦门银行投资收益增幅更是接近300%。

图片开始:上海银行2024年半年度诠释

图片开始:上海银行2024年半年度诠释

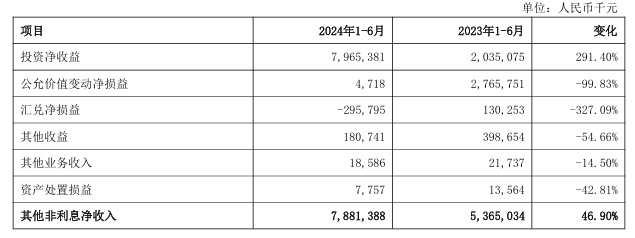

关于投资收益加多,上海银行在中报中称,主淌若主理市集利率波段,加速金融财富流转。上半年,该行其他非利息净收入同比增长46.90%,达到78.81亿元,其中投资净收益为79.65亿元。

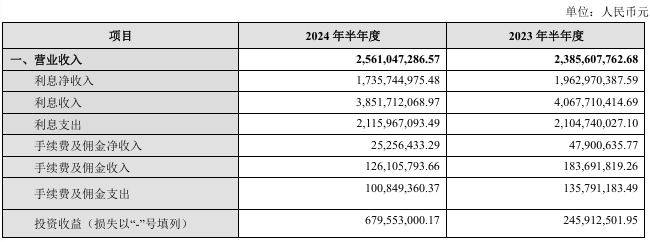

再看非利息收入增长最快的张家港行。上半年,该行完了营业收入25.61亿元,其中有近6.8亿元来自投资收益,投资收益同比增长176.34%,占其非利息收入的82.34%。关于投资收益的加多,张家港行在中报中暗示,主要系本期科罚交游性金融财富及债权投资取得的收益加多。

图片开始:张家港行2024年半年度诠释

图片开始:张家港行2024年半年度诠释

贵阳银行在上半年也完了了10.21亿元的投资收益,较客岁同期加多4.65亿元,增长83.70%。贵阳银行中报夸耀,诠释期内,恰当开展利率债投资及交游,在取得褂讪树立收益的同期,通过一级投标联动二级市集交游,天真本质交游策略取得投资收益,有用地促进盈利水暖热交游能力双种植。

中泰证券银行业首席分析师戴志锋分析指出,从基本面和资金面来看,债市大环境掂量照素交好,但估值愈发极致下市集波动或将加重,合座来看掂量下半年其他非息对银行仍有正向赞助,但增速或旯旮放缓,延续二季度趋势。

超七成A股上市银行中收“缩水”,近半数机构降幅超10%

连年来,跟着金融市集的发展和利率市集化的鼓励,银行的盈利方法渐渐从传统的存贷款利差收入向多元化收入方法升沉。动作非利息收入的进击构成部分,以手续费及佣金收入为代表的中间业务收入成为银行业拓展和转型的进击标的。

值得防范的是,2024年上半年,天然不少A股上市银行投资收益颇丰,赞助了非利息收入合座增长,但也有超七成A股上市银行中间业务收入在“缩水”。Choice数据夸耀,2024年上半年,在42家A股上市银行中,有31家银行手续费及佣金净收入同比下滑。其中不但包括11家城商行、5家农商行,以致9家宇宙性股份行、6家国有大行增速也集体出现负增长,意见下滑的银行数目较客岁同期多出5家。

据统计,上述31家银行上半年手续费及佣金净收入同比平均着落了6.82%。其中,降幅跨越10%的有21家,邮储银行、交通银行、开荒银行3家国有大行分辩着落了16.71%、14.56%、11.20%。

关于续费及佣金净收入减少,开荒银行在中报中暗示,主淌若受保障、基金、托管等降费策略影响,代理业务手续费同比减少。交通银行也在中报中称,主淌若受老本市集波动、住户消耗偏弱、继续减费让利及相关产物费率退换等身分轮廓影响,代理类、投资银行及银行卡业务收入同比着落较多。

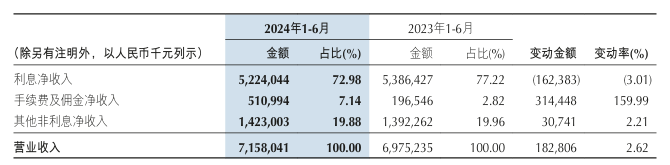

稠密上市银行中,苏农银行和张家港行这两家农商行手续费及佣金净收入下滑尤为彰着。财报夸耀,苏农银行2023年上半年手续费及佣金净收入5323.20万元,2024年上半年则为2732.70万元,降幅达48.66%;张家港行紧随苏农银行之后,从4790.06万元降至2525.64万元,降幅为47.27%。

图片开始:苏农银行2024年半年度诠释

图片开始:苏农银行2024年半年度诠释

从苏农银行裸露的手续费及佣金出入情况看,本年上半年,该行手续费及佣金收入着落了9.39%,而开销增长了31.65%。其中,开销最多且增幅最大的是支付结算与代理手续费,共开销2837.5万元,同比增长105.69%。

张家港行天然上半年手续费及佣金开销较客岁同期减少了3494.18万元,但收入较客岁同期更是减少了5758.60万元,收入减少领域大于开销减少领域,因此手续费及佣金净收入仍出现大幅下滑。关于收入减少的原因,该行在半年报中称主要系代理当许及保障手续费收入减少所致。

关于2024年上半年银行中收增速承压,广发证券银行业分析师倪军及王先爽团队指出了三点原因:一是受降费策略影响,代理手续费收入着落,尤其客岁下半年银保渠说念降费落地,而客岁上半年碰劲应许赎回潮,行业保障代销领域和收入均高位,变成了高基数;二是经济偏弱,消耗回落,信用卡风险夸耀加多,银行卡相关业务收入回落;三是投行业务佣金收入广博回落。

广发证券银行业分析师倪军及王先爽团队分析以为,掂量下半年,代理业务收入高基数缓缓消退,中收增速有望筑底回升。

11家银行中收逆市上扬,瑞丰银行同比增长554%

本年上半年,天然有31家A股上市银行中收不足客岁同期,但也有11家A股上市银行在代理及受托等业务的运行下,完了正增长。其中,增幅最高的是瑞丰银行,上半年完了手续费及佣金净收入1450.20万元,较客岁同期增长了554.13%,手续费及佣金净收入在营业收入中的占比也升至2.21%,较上年同期加多1.55个百分点。

而在2018年~2023年,瑞丰银行手续费及佣金收入已联络6年处于净赔本景象,2023年赔本1336万元。在2023年度事迹阐明会上,瑞丰银行行长陈钢梁曾暗示,未来该即将对持打造多元化利润中心开荒,推动客户深度轮廓酌量,将非利息收入动作新的收入增长点,恰当培育和发展非利息收入触及的相关业务。

同期,2024年上半年手续费及佣金净收入同比翻番的还有重庆银行和江阴银行。其中,重庆银行净收入5.11亿元,较客岁同期加多3.14亿元,增幅159.99%;江阴银行净收入7726.8万元,较客岁同期加多4064.5万元,增幅110.92%。

从重庆银行裸露看,2024年上半年,该行手续费及佣金净收入之是以大幅增长,主要收获于在当期应许产物管制费及逾额报答增长带动下,其代理当许业务收入较上年同期增长2.98亿元,增幅达258.57%。江阴银行则主淌若因为当期贷记卡手续费收入加多,带动手续费及佣金收入加多。

图片开始:重庆银行2024年半年度诠释

图片开始:重庆银行2024年半年度诠释

值得一提的是,2024年上半年,常熟银行以1923.3万元的手续费及佣金净收入完了中收扭亏。2023年上半年,该行手续费及佣金净收入为-121.40万元,是同期独逐一家中收赔本的A股上市银行。扭亏转盈背后,主要运行身分在于完了代理业务收入1.26亿元,同比增长113.23%。

关于下半年中间业务的发展标的,一些银行在中期诠释中作出了诡计。举例,交通银行暗示,将以变嫌为抓手,通过调结构、优产物、强奇迹,推动欠债业务量价均衡、财富业务稳中提质,筑牢息差企稳基础,深挖中间业务发展后劲,促进业务发展、结构优化和收入种植三者皆头并进、相反相成。

开荒银行则盘算鄙人半年开展中间业务提质举止,要点是种植轮廓化、专科化奇迹能力,依托要点产物,收拢市集机遇,以奇迹创造价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:王馨茹