民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对中航沈飞进行野心并发布了野心报告《2024年三季报点评:公约坚定过程影响短期功绩;坚定看好公司中遥远发展》,本报告对中航沈飞给出买入评级,刻下股价为46.33元。

中航沈飞(600760) 事件:公司10月30日发布了2024年三季报,2024年前三季度已毕营收253.0亿元,YoY-27.0%;归母净利润18.2亿元,YoY-23.1%;扣非归母净利润17.9亿元,YoY-22.3%。公司出现功绩下滑但适合市集预期。主要原因是受公约坚定过程影响,相关产物既定需求未依期坚定公约。咱们轮廓点评如下: 公约坚定过程影响短期功绩;盈利智商稳中有升。单季度看,公司1Q24~3Q24分袂已毕营收94.9亿元(YoY+3.5%)、121.3亿元(YoY-13.2%)、36.7亿元(YoY-68.0%);分袂已毕归母净利润7.2亿元(YoY+11.6%)、9.0亿元(YoY+6.0%)、2.0亿元(YoY-77.1%)。受公约坚定过程影响,公司功绩有所波动。但公司下流装备需求信服性较强,同期积极拓展国外市集,咱们看好公司中遥远发展。盈利智商方面,公司3Q24毛利率为12.2%,同比加多0.52ppt;净利率为5.2%,同比减少2.31ppt。2024年前三季度轮廓毛利率为12.5%,同比加多1.63ppt;净利率为7.1%,同比加多0.39ppt,盈利智商稳中有升。 研发参预抓续加大,超前布局航空限制前沿工夫。公司2024年前三季度时代用度率为3.6%,同比加多1.11ppt。其中:1)销售用度率0.01%,同比减少0.02ppt,主若是展览费减少以及责罚子公司导致;2)管制用度率2.1%,同比加多0.36ppt;3)研发用度率2.4%,同比加多0.78ppt;研发用度6.0亿元,同比增长9.4%。公司高度心疼研发参预,研发用度从2020年的2.88亿元增至2023年的9.76亿元,年度复合增长率高达50%。公司抓续聚焦要津限制、要津标的的工夫打破,开展要津中枢工夫野心和前沿工夫探索,超前布局航空限制前沿性工夫,抓续推动装备要津中枢工夫攻关,向高顶端装备制造标的发展。 货款收回改善蓄意作为净现款流。扬弃3Q24末,公司:1)应收账款及单据155.4亿元,较年头增长64.9%,主若是部分销售商品货款尚未收回;2)存货114.9亿元,较年头减少1.4%;3)公约欠债58.1亿元,较年头减少13.3%,主若是技俩预收款加多;4)预支款45.4亿元,较年头减少51.1%,主若是前期预支供应商的货款报账导致;5)应交税费0.8亿元,较上年同期减少73.3%,主若是本期缴征税款导致;6)蓄意作为净现款流为-58.9亿元,上年同期为-124.3亿元,主若是上年度部分销售商品货款在年末收回导致。 投资提议:公司是我国航空装备的整机龙头之一,连年来公司航空防务装备加快迭代朝上,研/造/修一体化产业布局束缚深化,精益管制见效权贵。同期公司加快诱骗国外军贸市集,束缚拓宽成长规模。公司具有需求信服性强,并有抓续提质增效的后劲,咱们坚定看好公司中遥远发展。咱们瞻望,公司2024~2026年归母净利润分袂为37.75亿元、46.65亿元、56.83亿元,刻下股价对应2024~2026年PE为34x/28x/23x。保管“推选”评级。 风险指示:公约坚定不足预期;供应链配套管制风险等。

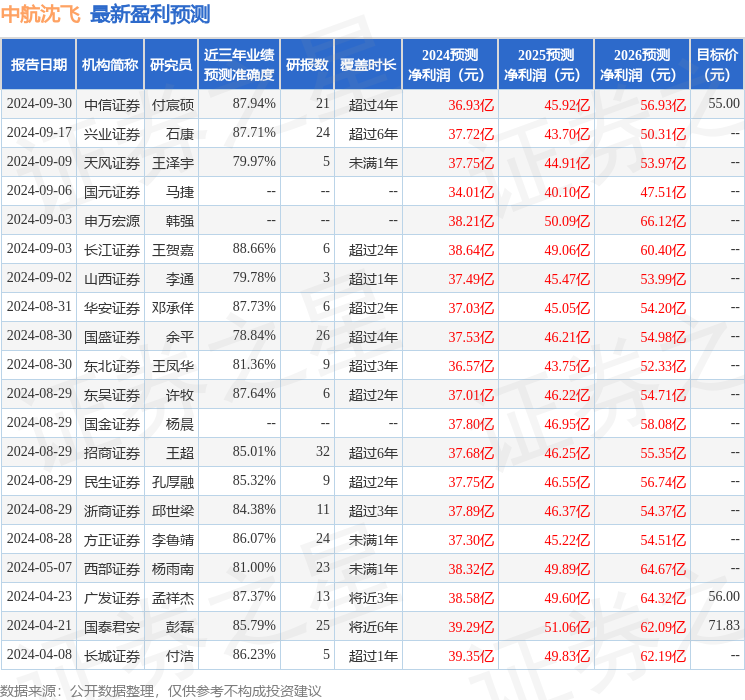

本站数据中心阐明近三年发布的研报数据操办,长江证券王贺嘉野心员团队对该股野心较为潜入,近三年预测准确度均值高达88.66%,其预测2024年度包摄净利润为盈利38.64亿,阐明现价换算的预测PE为33.69。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增抓评级1家;畴前90天内机构见地均价为51.39。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资提议。