炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:证券之星

继中国核电(601985.SH)后,社保基金会再次大手笔参与定增。近日,国投电力(600886.SH)发布了向社保基金会刊行A股股票的预案,拟召募资金70亿元,用于清洁动力名堂确立。

证券之星正式到,引入社保基金会算作战投极地面缓解了国投电力资金的燃眉之急。凭据霸术,国投电力清洁动力装机诡计仍有近1000万千瓦尚待完成。由于身处重钞票行业,国投电力的业务发展对资金的需求极大,当今短债的资金缺口高达约86亿元。而此前公司已通过本钱商场融资跳动百亿,却依旧未能贬责缺钱的难题。国投电力也坦言,各项资金需求一衣带水。

追忆到计算层面,国投电力上半年营收净利双增。但亮眼的收获背后,其营收增速融会放缓,Q2的营收、归母净利润也双双下滑,平均上网电价的下落是导致事迹走弱的进军要素。

01.社保基金会包揽70亿定增

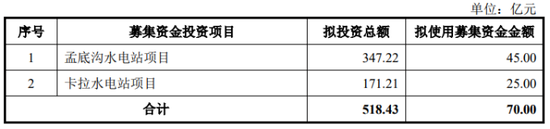

凭据定增预案,国投电力将引入社保基金会算作政策投资者,拟刊行股份数5.5亿股,占刊行完毕后公司总股本的6.88%,刊行价钱为12.72元/股。国投电力本次拟募资不跳动70亿元,召募资金净额将沿途用于清洁动力名堂确立。其中45亿元用于孟底沟水电站名堂,25亿元用于卡拉水电站名堂。

据了解,孟底沟水电站名堂总工期为105个月,电站总装机容量240万千瓦,多年平均年发电量104.05亿千瓦时,名堂投资总和为347.22亿元;卡拉水电站名堂总工期为83个月,电站总装机容量102万千瓦,多年平均年发电量45.238亿千瓦时,名堂投资总和为171.21亿元。凭据媒体报说念,孟底沟水电站和卡拉水电站区分诡计于2029年与2031年建成。

上述两个名堂的本质主体为国投电力控股子公司雅砻江水电,是雅砻江干流惟一水电征战主体。雅砻江干流系我国进军的水电基地,其中中游河段霸术按两河口、牙床一级、牙床二级、楞古、孟底沟、杨房沟和卡拉“一库七级”征战。孟底沟水电站和卡拉水电站建成后,可使梯级赔偿效益取得充分体现,有意于促进雅砻江水电基地的全体征战。

凭据国投电力“十四五”政策霸术,公司2025年新动力装机将达到1700万千瓦,清洁动力控股装机达到72%以上,但当今仍有近1000万千瓦的清洁动力装机诡计。国投电力暗意,改日两年,公司需合手续加强征战雅砻江中游泳电资源,同期大幅普及新动力控股装机,名堂确立任务费事。

预案显现,凭据投资诡计,国投电力2024年基本确立投资预算346.5亿元,主要用于水电、新动力等清洁动力名堂征战,共触及近80个续建及新建名堂。

证券之星正式到,通过这次引入战投,国投电力将极地面缓解资金方面的压力。死心本年上半年,国投电力同一口径货币资金余额131.56亿元,而母公司口径货币资金余额仅为47.1亿元,其中大部分货币资金为各电力名堂公司正常坐蓐计算所需的计算性资金。国投电力也坦言,跟着各项业务快速发展,公司各项资金需求一衣带水。

同期,国投电力的债务也融会承压。本年上半年,其短期借款为84.4亿元,一年内到期的非流动欠债为133.45亿元,区分同比增长18.05%、27.13%,增速均赶超同期货币资金2.36%的增速,短期债务的资金缺口约达86亿元。资金吃紧的情况下,国投电力还承担着巨额的利息用度,其上半年利息用度是22.06亿元,不外同比下滑了4.4%。

事实上,自2002年借壳上市以来,国投电力诓骗增发、GDR、配股、可转债等融资神志,为公司境表里巨额在建和储备工程提供资金复旧。稚童估算,仅配股、增发和刊行债券,国投电力自2006年以来在A股商场6次融资超198亿元。此外,国投电力还在2020年完成了约2.21亿好意思元GDR名堂的刊行。

02.Q2营收、净利双降

辛劳显现,国投电力是一家以清洁动力为主、水火自得并济的轮廓型动力上市公司,水电控股装机为2130.45万千瓦,是国内第三洪流电装机鸿沟的上市公司,处于行业率先地位。

凭据浮现的2024年半年报,国投电力上半年完结商业收入271.02亿元,同比增长2.79%;对应归母净利润37.44亿元,同比增长12.19%。

证券之星正式到,诚然营收、归母净利润双双完结增长,但营收端的证据较为疲软。2021-2023年同期,其营收区分同比增长10.48%、17.58%、16.18%,比拟之下,本年上半年的增速已降至个位数。

拆分单季度来看,国投电力Q2营收、利润出现了“退坡”的迹象。财务数据显现,其Q1及Q2区分完结营收141.08亿元、129.94亿元,区分同比增长6.43%、-0.89%;对应归母净利润20.35亿元、17.08亿元,同比增长26.14%及-0.87%。

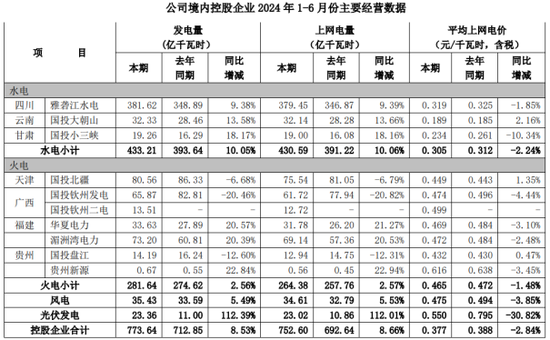

究其原因,Q2平均上网电价的显耀下落径直导致了当期事迹的下滑。国投电力Q2境内控股企业累计完成发电量378.22亿千瓦时,上网电量368.13亿千瓦时,与昨年同期比拟区分增多14.63%和15.25%。同期,境内控股企业平均上网电价0.366元/千瓦时,同比减少9.41%,这也导致上半年境内控股企业平均上网电价同比减少了2.84%。

具体来看,国投电力境内各项业务在上半年均出现了量升价减的情形。其中,由于各流域来水偏丰,上半年水电上网电量430.59亿千瓦时,同比增长10.06%,但平均上网电价0.305元/千瓦时,同比下落2.24%。火电上网电量264.38亿千瓦时,同比增长2.57%;平均上网电价0.465元/千瓦时,同比下落1.48%。跟着平价名堂增多,上半年风电、光伏发电上网电量区分同比增长5.53%、112.01%,但平均上网电价则同比下滑了3.85%和30.82%。

从收入端来看,国投电力水电与火电收入基本合手平,区分为116.48亿元、116.94亿元,收入占比42.98%、43.15%;风、光伏及垃圾发电完结营收27.15亿元,占比10.02%。

证券之星了解到,在国投电力的装机结构中,火电装机占比约31%,其余均为清洁动力。半年报显现,国投电力正鼎力开拓清洁动力业务。死心本年上半年,其清洁动力装机占比68.53%,其中水电占比50.78%,新动力占比17.75%,其余是清洁、高效的火电名堂。

在水电“三巨头”中,仅国投电力的火电装机比重占到三成。公司在调研活动中暗意,可再机动力发电的波动性、不踏实性仍然存在,火电在改日特地长一段期间内照旧电力安全保险的“压舱石”。改日咱们的火电装机仍有一定的投产诡计,然则装机占比会下落。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜