华鑫证券有限包袱公司孙山山,肖燕南近期对华致酒行进行筹商并发布了计议论述《公司事件点批驳述:居品结构迂曲中,功绩阶段性承压》,本论述对华致酒行给出买入评级,现时股价为17.43元。

华致酒行(300755) 事件 2024年10月28日,华致酒行发布2024年三季报。 投资要点 需求疲软致毛利率下跌,盈利同比承压 利润不足预期,盈利才调承压。2024Q1-3总营收78.32亿元(同减5.10%),归母净利润1.68亿元(同减27.36%),扣非净利润1.49亿元(同减15.24%)。2024Q3总营收18.89亿元(同减20.84%),归母净利润0.13亿元(同减84.17%),扣非净利润0.12亿元(同减64.64%),其中,公司本期受到的政府缓助减少致十分常性损益同比下跌。居品结构变化致毛利率同比下跌,用度同比优化。2024Q1-3毛利率/净利率辩认为10.02%/2.21%,辩认同比-0.98/-0.69pcts;2024Q3辩认为8.50%/0.65%,辩认同比-1.93/-2.79pcts。2024Q1-3销售/搞定用度率辩认为5.39%/1.55%,辩认同比-0.89/-0.15pcts;2024Q3销售/搞定用度率辩认为5.54%/1.83%,辩认同比-0.96/+0.03pcts。现款流与收入推崇一致,条约欠债环比略增。2024Q1-3/2024Q3宗旨举止现款流净额辩认为-3.93/-3.33亿元,客岁同期辩认为3.89/-0.33亿元;2024Q1-3/2024Q3销售回款辩认为84.73/23.35亿元,辩认同比-1.14%/-10.82%。兑现2024Q3末,条约欠债1.39亿元(环比增多0.51亿元)。 标品酒推崇正经,佳构酒盈利略受损 标品酒方面,五粮液销售与批价推崇富厚,佳构茅台推崇亦较好,举座标品酒占比推崇瞻望擢升。佳构酒方面,行业下行周期受干线居品推崇扰动较大,公司加大促销力度促进定制酒销售,对毛利率变成一定影响;同期定制酒推崇略有分化,部分居品推崇较好,其他定制酒瞻望略承压。另外,自有品牌荷花与赖高淮保抓较高盈利才调,举座破费承压致需求略疲软。 盈利预测 咱们合计公司短期增长重心在于佳构酒占比擢升与限制效应开释带来盈利才调擢升,长久看点在于:1)自有品牌运营才调熟习后形成的圭臬化施行方式并抓续复用;2)门店转型生效后单店效益提高与品牌影响力抓续擢升。短期行业需求承压,凭据三季报,咱们略迂曲公司2024-2026年EPS为0.44/0.66/0.89(前值为0.59/0.73/0.92)元,现时股价对应PE辩认为42/28/21倍,保管“买入”投资评级。 风险教导 宏不雅经济下行风险、自营居品增长不足预期、保真风险等。

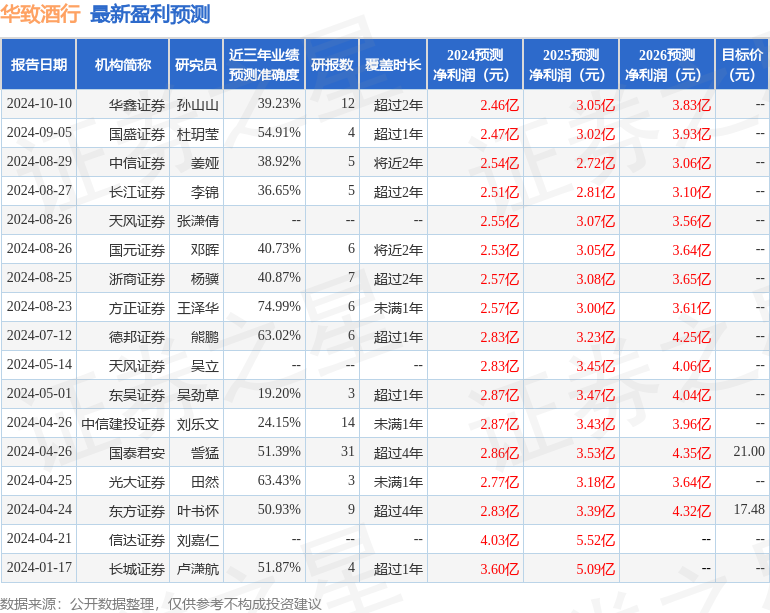

本站数据中心凭据近三年发布的研报数据计较,耿直证券王泽华筹商员团队对该股筹商较为真切,近三年预测准确度均值为74.99%,其预测2024年度包摄净利润为盈利2.57亿,凭据现价换算的预测PE为29.66。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增抓评级2家。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷漠。