界面新闻记者 | 杨志锦

界面新闻剪辑 | 江怡曼

9月13日晚,东说念主民银行发布8月金融数据文告。与往常不同的是,央行还发布了对相关数据的解读著述。央行上一次对月度金融数据解读也曾在2022年5月,那时发布的4月份数据骄横,当月东说念主民币贷款增长显著放缓,同比少增较多。

本年8月的金融数据也有一样特色。数据骄横,本年8月新增东说念主民币贷款9000亿元,同比少增4600亿元,其中仅有单据融资增长较多,骄横银行通过单据冲量;社融方面,政府债券净融资占新增社融的50%以上。这些皆骄横出面前住户部门、企业部门贷款需求相对偏弱,信贷增长从供给侧不停转向了需求侧不停。

央行相关肃穆东说念主示意,下一步货币策略将愈加活泼贬抑、精确灵验,加大调控力度,加速已出台金融策略步调落地班师,入部属手推出一些增量策略举措,进一步裁汰企业融资和住户信贷资本,保持流动性合理充裕。阛阓揣测,跟着好意思联储不才周开启降息周期,中国货币策略的空间将掀开,年内仍有降准降息的可能。

将来单据融资难有较快增长

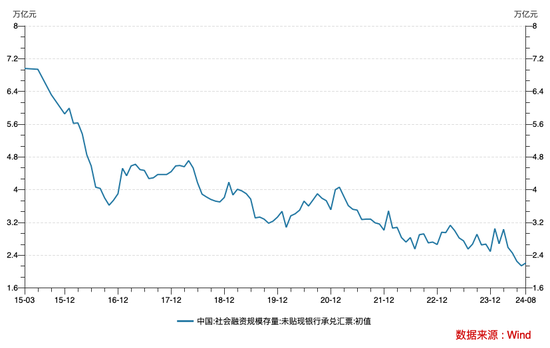

央行数据骄横,8月东说念主民币贷款加多9000亿元,同比少增4600亿元,环比多增6400亿元。8月事贷投放季节性环比改善,同比延续少增。

分项来看,8月新增信贷中,单据融资加多5451亿元,占比高达六成。同比来看,8月仅单据融资多增约2000亿元,住户短期贷款、住户中恒久贷款、企业短期贷款、企业中恒久贷款均同比少增。

这骄横银行通过单据融资冲量,以抵补惯例信贷需求方面的走弱。与之相对应是,8月中下旬1月期单据转贴利率再降至0近邻,3月期、6月期转贴利率核心也陆续下行,集结收票期限拉长。

实务中,贴现单据纳入信贷限制且二级阛阓交游便捷,因此滋生出银行利用单据革新信贷限制的操作。当信贷投放差而银行需要完成信贷任务时,银行向同行买入单据或加大单据贴现来完成监管侦察见识,“以票冲贷”导致单据供不应求,转贴现利率着落;当融资需求蓬勃,一般贷款利率较贴现利率更高,银行卖出单据或更倾向于开释一般贷款,对单据有一定挤出效应,转贴现利率高潮。

因为银行“通过单据来冲贷款限制”对信贷投放质料酿成打扰,因此阛阓有建议将单据从与信贷相关的宏不雅调控统计见识中剥离。但一位业内众人指出,表内单据是贷款的构成部分,是实体经济尤其是中小企业的遑急融资渠说念。

8月属于“以票冲贷”,背后是灵验信贷需求不及。央行发布的银巨匠造访问卷骄横,二季度贷款总体需求指数由一季度的71.6%回落至55.1%。

据界面新闻记者了解,有东部经济大省对辖内金融机构作了造访,骄横二季度金融机构技俩储备金额和数目均较一季度回落高出20个百分点。金融机构技俩储备代表信贷投放的空间和潜力,其金额和数目变化能灵验反应实体经济需求的强弱。

前述业内众人示意,往时我国贷款需求相对蓬勃,信贷增长放缓主淌若受供给侧不停,当今贷款需求指数和贷款增速同向着落,标明信贷增长从供给侧不停转向了需求侧不停。

瞻望看,未贴现的表外单据余额已自历史高点的7万亿元降至面前的2万亿元足下,表外单据“池子”显著减少,这意味着将来单据融资难有较快增长。

政府债仍将支撑社融增长

8月新增社融3.03万亿元,同比小幅减少981亿元,环比大幅多增2.26万亿元。

分项来看,政府债刊行提速对社融增长形成主要复旧。8月社融口径下政府债券净融资1.61万亿元,占当月新增社融的52.3%;同比来看,8月政府债券净融资大增4300多亿元,其他主要分项均出现少增。而在过往,一般新增信贷占社融比重最大,而8月事贷需求不及,社融中政府债净融资占比要高于东说念主民币贷款。

究其原因,本年上半年政府债刊行程度总体较慢。7月中央政事局会议建议“要加速专项债发欺骗用程度”,8月以来大幅放量。受此拉动,8月政府债净融资达1.61万亿元,创历史新高,成为社融的主要复旧力量。研究到国债、处所债仍有超3万亿额度待刊行,后续政府债仍将对社融增长形成复旧。

央行公布的数据还骄横,8月社融同比增长8.1%,比较上月着落0.1个百分点;8月末广义货币M2同比增长6.3%,增速与上月末持平;狭义货币M1同比着落7.3%,降幅较上月末扩大0.7个百分点。

本年政府行状文告建议,要保持流动性合理充裕,社会融资限制、货币供应量同经济增长和价钱水平预期标的相匹配。在本年政府行状文告中,经济增长标的为5%,价钱水平预期标的主淌若CPI,本年为3%足下。

按照前述锚定形式,本年社融和M2增速要保持在8.0%甚而略高的水平。面前社融增速适合这一标的,但M2增速略低。在近期信贷需求偏弱以及金融“挤水分”效应下,作陪融资需求放缓,M2增速也随之参加低位动手情景。

央行相关肃穆东说念主示意,近期M2余额增速较为沉稳。8月社会融资限制和东说念主民币贷款两技俩的余额增速皆在8%以上,比上半年口头GDP增速高约4个百分点。在结构转型加速鼓吹的配景下,金融数据在高基数上仍保持沉稳增长,对实体经济的支撑力度闲暇。

不外M1增速陆续走低引起阛阓的往常关怀。从过往看,M1增长主要取决于企业活期进款变化,而企业活期进款变化和房地产销售高度相关,即住户购房将住户储蓄革新为企业活期进款,但面前房地产阛阓低迷,这个链条还未复原,因此M1增速较为低迷。

近期M1增速较低有新原因。前述业内众人称,M1会受到短期非常身分的扰动,近期M1增速陆续着落就主要与管理手工补息、进款向搭理分流、进款依期化等身分相关。从进款全体来看,近期进款总量仍保持增长,但活期进款尤其是企业活期进款出现一定分流。

年内有降准降息可能

总体看,“挤水分”效应、灵验信贷需求不及与新旧动能更正阵痛重叠作用下,8月事贷、社融和货币供应量较前期总体减慢。但8月金融数据在高基数上仍保持了沉稳增长,骄横出金融对实体经济的支撑力度不减。

央行相关肃穆东说念主示意,下一步货币策略将愈加活泼贬抑、精确灵验,加大调控力度,加速已出台金融策略步调落地班师,入部属手推出一些增量策略举措,进一步裁汰企业融资和住户信贷资本,保持流动性合理充裕。把爱戴价钱闲暇、推动价钱和煦回升手脚主理货币策略的遑急考量。

国度统计局数据骄横,8月PPI同比着落1.8%,集结23个月减轻;CPI同比高潮0.6%,集结第7个月高潮,但皆低于1%;GDP平减指数集结五个季度为负值。上述数据骄横中国濒临物价下行压力,试验利率有所上升,客不雅上需要裁汰口头利率来裁汰实体经济的职守。

民生银行首席经济学家温彬示意,要把爱戴价钱闲暇、推动价钱和煦回升手脚主理货币策略的遑急考量,降准降息和结构性器具等仍有空间,更有针对性地餍足合理浪费融资需求。

东方金诚首席宏不雅分析师王青示意,好意思联储9月启动降息后,中好意思货币策略周期差将转入管理历程。这会增强国内货币策略操作的活泼性,降息的阻力减小。但面前国内货币策略强调“以我为主”,好意思联储降息后,并不料味着国内会立即跟进降息。概述研究将来一段工夫的经济和物价走势以及宏不雅策略取向,揣测四季度央行降息0.1-0.2个百分点的可能性比较大。

央行相关肃穆东说念主还示意,要陆续增强宏不雅策略互助配合,支撑积极的财政策略更好发力班师,效劳扩大国内需求,促进浪费与投资并重,并愈加谨防浪费,淘汰落伍产能,促进产业升级,支撑总供给和总需求在更高水平上完结动态均衡。

前述业内众人称,跟着我国经济结构转型升级,传统依靠投资驱动的发展模式下积聚的一些深档次矛盾也在逐渐披露,浪费需求不及与局部产能豪阔并存,经济轮回不畅。将来需要革新宏不雅调控想路,把经济策略效劳点由扩投资转向浪费与投资并重,并愈加谨防浪费,推崇策略协力推动国民经济完结良性轮回,也成心于增强金融服务的效劳点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:何松琳