开端:每财网

“本年上半年A股42家上市银行中,25家渔利双增、11家双降,而净利超10%降幅的却只是只好两家,厦门银行就是其一。”

文/逐日财报 张恒

近日,厦门银行半年报认真败露,竟在公司股价上炸出一声“响雷”。

8月28日晚间,厦门银行公布了2024年上半年财务功绩陈说,而就在交出“答卷”的第二天,该行股价倏得大跌,盘中一度跌超8%,本日收盘之时,厦门银行一天跌去了6.94%。

而在接下来的时候里,该行股价却像刹不住车似的往下掉,适度9月11日收盘,厦门银行股价虽在前一个交游日有一点止降回暖,但也还是九连跌了,当今报收4.53元/股,总市值119.55亿元。

而要知说念该行股价好谢却易在8月27日站上近两个月以来的高点,达到了5.43元/股,总市值达143.04亿元。也就是说,半个月不到的时候,厦门银行股价还是跌去了16.57%,市值挥发23.49亿元。

当作福建最早上市的城商行,厦门银行曾是一颗渐渐高涨的“明星”,被市集奉求了厚望,在2020年10月底上市后,只是用了两个月时候,该行股价就一皆翻倍飙升至15.48元/股最高点。

时移世变,其股价从昔日高光无尽,再到如今水火谢却,厦门银行到底资历了什么?市集为何“不买单”了?

01

功绩“变脸”,营收及净利双双承压下行

透过半年报,不难料念念的是,厦门银行生意收入、净利润的双双下滑,成为了近期一众投资者不买账的进击原因。

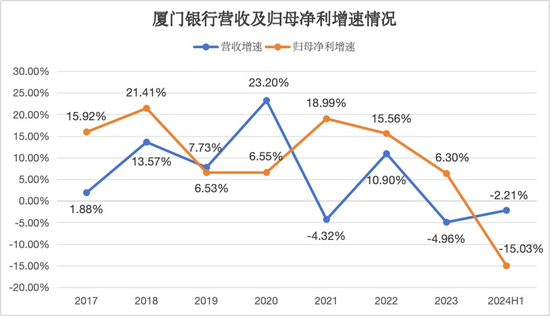

财报数据娇傲,本年上半年,厦门银行达成营收28.92亿元,同比下降2.21%;归母净利12.14亿元,同比减少15.03%;扣非净利12.13亿元,同比减少14.7%。

不管是从自己纵向对比,如故从同业横向对比来看,厦门银行最新功绩实在难言喜色,也证实着本年以来其在金融市集上所服务的活命压力越来越大。

先将时候周期拉长,在还未上市之前,厦门银行营收和净利均保持同步稳增长态势,而在2020年上市往常,该行即得到了营收55.56亿元,同比增长23.2%;归母净利18.23亿元,同比增长 6.55%的优秀收货,在往常42家上市银行中营收增速位居第一,净利增速名递次五,一时风头无两。

不外,在胜仗上市之后,厦门银行功绩就变得振荡不定了,营收增速时有上行时有下降,净利润虽保持增长,但增速却在逐年放缓。但即即是如斯逼仄情况,此前该行还未始出现过像本年上半年这么的营收净利双双滑坡的场合,两大中枢方向双降,这如故近五年来头一遭。

不仅逊于自己往期领会,厦门银行上半年功绩也拖了通盘这个词行业后腿。据Wind资讯统计,本年上半年A股42家上市银行共计营收2.89万亿元,同比下降2.0%;共计归母净利1.09万亿元,同比增长0.4%。其中,25家渔利双增、11家双降,而净利超10%降幅的却只是只好两家,厦门银行就是其一。

02

利息净收入“滑铁卢”,信用减值亏空算提力度反提高

那么,到底是何种要素导致了该行上半年功绩遭受“滑铁卢”?财报数据给了咱们寻找谜底的窗口。

其一,受净息差进一步收窄影响,该行利息净收入大幅减少成功绩下行“重灾地”。

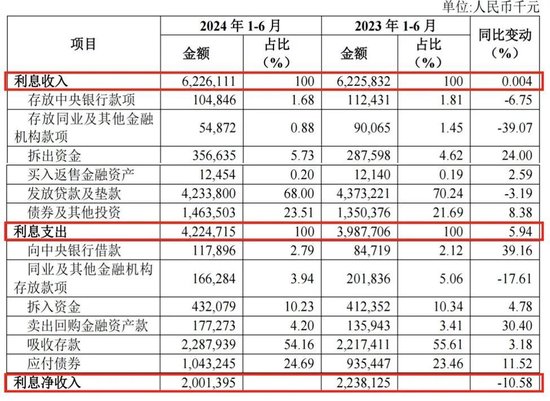

拆分营收结构,同其他银行一样,厦门银行功绩增量主要开端于利息净收入和非利息净收入两大中枢板块。

先来看占比最高,同期亦然测度一家银行服求实体经济强弱的中枢业务利息净收入方向,本年上半年,厦门银行达成利息净收入20.01亿元,同比下降10.58%,所占总营收比重达到了69.19%。其中,利息收入险些没若何增长,为62.26亿元,但是利息支拨却同比增长了5.94%至42.25亿元,这才导致了净息差剖析承压走弱。

2024年上半年,厦门银行的净息差和净利差分别为1.14%和1.06%,同比分别下降0.2个百分点、0.22个百分点。不仅在A股42家上市银行中,该行净息差是最低的,排位垫底,何况也低于上市城商行1.6%的净息差平均值。

关于上半年净息差承压收窄,厦门银行在半年报中评释称:“主若是受LPR利率连续下行、年头集会重订价及公司加大对实体经济减费让利的力度等要素影响,贷款平均利率下降剖析所致。”

事实上,连年来净利差、净息差逐年下降,已成为厦门银行功绩波动触动而挥之不去的昏昧,数据娇傲,2021年-2023年,该行净息差分别为1.62%、1.53%、1.28%;净利差分别为1.52%、1.47%、1.2%。

而为了减少该方向下行给功绩带来的风险,这时作念大作念强非利息收入、拓宽中间业务来打造新增长极,就显得尤为进击。

早从2009年头始,厦门银行就每三年制定一轮计策缱绻,在如今正推论的2024-2026年缱绻中,向大零卖、绿色和数字化转型,已成为该行进击握手之一,打造具有品牌好意思誉度和客户体验度的零卖银行,擢升零卖业务的竞争力,称心客户的多元化金融需求。

也恰是在全力锚定此方向之下,本年上半年该行非利息净收入的增长却在一定进度上弥补了主生意务收入下降所带来的影响,这才让其总营收不会下降的如斯历害。

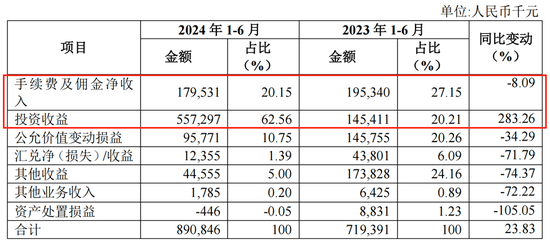

财报数据娇傲,上半年厦门银行得到的非利息净收入为8.91亿元,同比增长23.83%,娇傲出一定的转型顺利,在金融零卖市集竞争如斯热烈确当下,该方向大略得到超两位数增长,实属不易值得细目。

不外拆分来看,该收入下的手续费及佣金净收入和投资收益两大板块出现了剖析的分化。其中,陈说期内厦门银行达成投资收益5.57亿元,同比暴涨283.26%,是对总营收孝敬力度名递次二的皆备增量。

但是,这并不是银行主业部分,成本市集诡谲多变,波动性较大,也意味着厦门银行通过加大对国债、基金等权利市集品种的成就来增厚短期投资收益相沿起中间业务领域延迟,可能并不具备可连续性。

此外,天然厦门银行一直在悉力向零卖银行和轻成本银行转型,但转型的中枢方向——手续费及佣金净收入却在上半年有所下滑,收入仅为1.8亿元,同比减少 8.09%,这对该行的转型之路提议了挑战。

具体来看,该方向下的代理业务、债券承分销手续费、担保及答应业务、搭理业务、支付结算业务和银行卡业务的收入均“拔本塞原”,出现不同进度下滑。比如,占据大头的代理业务收入下降幅度是最大的,上半年得到收益1.15亿元,同比下滑高达30.85%;债券承分销手续费收入一样缩减严重,同比下降了22.42%至0.5亿元。

其二,生意支拨大幅增长,进一步挤压了利润空间。

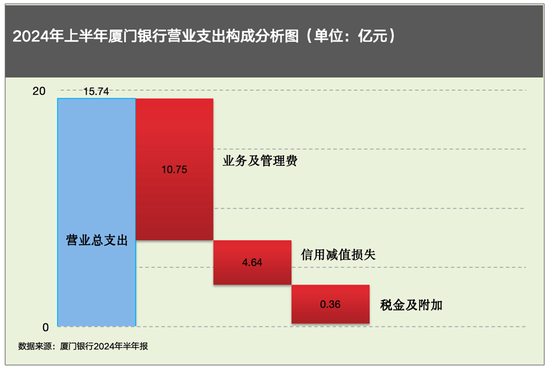

据财报娇傲,上半年厦门银行总生意支拨为15.74亿元,较旧年同期增多了2.66亿元,同比增长20.36%。其中,业务及贬责费减少0.68%至10.75亿元;信用减值亏空却较旧年同期增多了2.74亿元,增长至4.64亿元,增幅高达144.18%。

可见,上半年跟着该行加大对信用减值亏空的计提力度,助推了生意支拨总成本的增长,从而对净利润酿成一定侵蚀。

咱们知说念,通过裁减计提信用减值亏空额度的模样,是不错来增重利润空间的,而旧年厦门银行就进行了这么的操作。

2023年财报数据娇傲,旧年该行在营收同比下降4.96%的境遇下,通过大幅裁减51.34%信用减值亏空额度,大大放松了生意成本支拨端的压力,最终达成了净利润同比增长7.03%的喜东说念主收货。

而在本年上半年却出现了与2023年对信用减值亏空算提的完全反向操作,这是否预示着厦门银行的财富风险情状出现了一定问题?

03

个东说念主贷款或成“拖油瓶”,财富风险压力加大

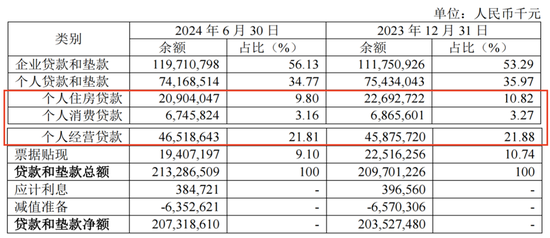

财富质地点面,适度2024年6月末,厦门银行的不良贷款余额16.13亿元,不良贷款率为0.76%,与年头持平;拨备遮掩率为396.22%,较年头下降16.67%。

按贷款五级分类永诀,本年上半年该行关心类、次级类贷款余额较高且增幅较大,余额分别为48.3亿元、7.82亿元;同比增幅分别为60.77%、124.70%,两神志标的占比同期也在擢升,分别增长至2.26%、0.37%,而平日类贷款、可疑类贷款和亏空类贷款均有不同进度下降。

对此,厦门银行在半年报中评释称,主要系针对部分基本面平日但受外部经济环境变化影响出现风险信号的客户,公司基于审慎原则将其分类下调为关心。将来,公司将连续追踪关心类客户的谋划情况及关心类贷款的变化情况,加强关心类贷款贬责,连续注重化解关心类客户信用风险。

另外,适度6月末,该行平日类、关心类、次级类、可疑类贷款搬动率分别为2.27%、19.47%、71.71%、96.28%,分别较上年末变化-0.19、-16.02、+0.60、+14.19个百分点。可见,厦门银行信贷财富质地濒临一定的下行压力,次级类、可疑类贷款转为不良的风险加大,该行仍需对信贷财富质地的潜不才行风险技艺保持关心。

尤为值得关心的是,陈说期末,厦门银行个东说念主贷款不良率高达0.99%,较年头高涨0.48个百分点,即半年就增长了91.12%。

厦门银行评释说念,2024年上半年,国内经济合座回升向好,但仍呈现结构性各异,部分个体工商户谋划出现贫寒,重复典质物价值下落影响,个东说念主贷款不良率有所高涨。后续该即将加强贷中管控,连续鼓动高风险客户的清退。

受合座信贷需求偏弱,以及选拔提前还款减少利息支拨的客户依旧占相比大,尤其是按揭贷款业务的影响,本年上半年,该行个东说念主住房贷款、个东说念主奢侈贷款领域均有下滑,分别为209.04亿元、67.46亿元,半年间减少17.89亿元、1.2亿元。而个东说念主谋划贷余额却保持朝上势头,较上年末增长1.45%至465.19亿元,所占贷款和垫款总和的比重高达21.81%。

但是,厦门银行并莫得败露具体的个东说念主谋划贷不良贷款和不良率数据,只是将个东说念主贷款不良率的急剧高涨原因归结于个东说念主谋划贷款不良余额的增长所致,这也从侧面体现出,该行个东说念主谋划贷不良情况也难言松驰。

半年报中,厦门银行在面对的信用风险上所线路出的担忧,也径直印证了这极少:“刻下,房地产处于转化阶段,信用风险受房地产转化影响,至极是零卖端个东说念主谋划贷及住房贷款财富质地将进一步承压。”

要而论之,关于当下的厦门银行而言,接下来除了提振功绩外,在风控方面所遭遇的挑战也并不小,如何化解将是一场“硬仗”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:张文