热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

作家:周小燕 投资磋议号Z0016691

原盐行为盐化工的最上游,了解原盐对有筹商盐化工至关首要,本文主要从原盐的看法先容、生产工艺及产业链、原盐生产分散、本钱组成及战略去了解原盐,并进一步加深对盐化工板块的了解。

1、原盐看法先容

原盐是经初步晒制或熬制的盐,一般含杂质比拟多,多用作工业原料。它的主要身分是Nacl,无色透明,易溶于水、甘油,微溶于酒精、液氨,不溶于盐酸,是化工产物的首要基础原料之一,有“化学工业之母”的名称。以原盐为原料的盐化工产业,不错加工成纯碱、烧碱、氯酸钠、氯气、金属钠等,被正常应用于下贱医药中间体、农药中间体、新能源等界限。

原盐按照生产工艺远隔,不错分为海盐、湖盐、井矿盐,包括通过盐田晒制的海盐、在自然盐湖或盐矿开采出的未经东谈主工处理的湖盐或岩盐。

按照用途分类有食盐(加碘盐)、渔业用盐、工业用盐、农牧业用盐、出口盐等。因为杂质较多,原盐的主要通途是工业用盐。

2、原盐生产工艺先容

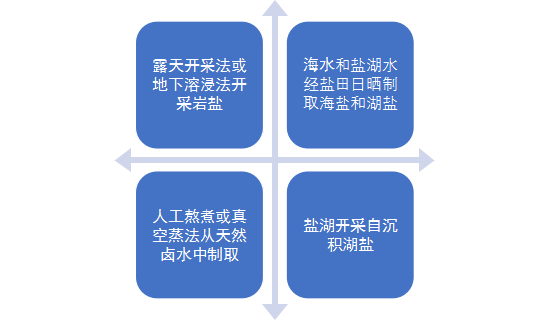

当今原盐共有四种生产时候,笔据盐资源储存思色取舍对应法子。一般对矿盐采用露天开采或地下溶浸开采进行岩盐制取;自然卤水则用东谈主工熬煮或真空挥发来提真金不怕火原盐;海湖盐是海湖水经过盐田晒制而成,其中还可对盐湖平直进行千里积湖盐开采。

图1:原盐生产工艺

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

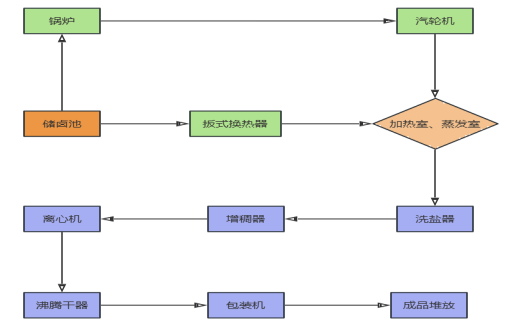

图2:井矿盐生产工艺经过图

数据泉源:百川资讯、国投安信期货

数据泉源:百川资讯、国投安信期货

我国井矿盐生产主要分为采卤和制盐两个设施。矿型不同对应的采卤法子不同。索求自然卤的法子有提捞法、气举法、抽油采卤、自喷采卤、深井潜卤泵等法子。而岩盐型矿区大多选拔钻井水溶开采法子,有的选拔单井对流法,有的选拔双井水力压裂法。

我国的海盐生产,一般选拔日晒法,在滨海滩涂筑坝开辟盐田,通过纳潮扬水眩惑海水灌入盐田。然后,期骗日光和风力挥发海水,形成卤水。当卤水浓度达到一定进度时,氯化钠结晶形成原盐。终末,辘集并整理盐堆,完成制盐过程。这种法子制作原盐,从简能源,本钱较低。但受地舆位置、时事要求和季节变化影响,空气干燥、日照永远、挥发量大的地区妥当进行日晒法制盐,而黯澹天多的地区则不妥当。在我国朔方盐场,只好3月至11月才是晒盐季节。日晒法生产原盐,工艺经过一般分为纳潮、制卤、结晶、收盐四大工序。

湖盐分为原生盐和再生盐,主要选拔采掘法或滩晒法。采掘法,有些湖经过永远挥发,Nacl千里淀湖底,可平直捞取。如柴达木盆地的盐湖,历经数千万年形成了干湖,盐露于名义。当今以采盐机或采盐船进行生产,工艺经过约莫是:剥离障翳物、采盐、管谈运送(或汽车运送)、洗涤和脱水、皮带机运送、成品盐入坨。而滩晒法与海盐生产工艺相访佛。

湖盐受运载半径和产地扫尾,生产和消费主要聚集在西部五省。海盐对摊晒地有要求,同期受制于风景等要求不竭,低产年份减产达10%-20%,连年来受沿海口岸和孳生数目快速增长,地盘资源及天气影响,海盐产量抓续着落。而井矿盐供应褂讪,纯度高、品性好,加之聚集消费地,连年来产量快速增长。

3、原盐产业链先容

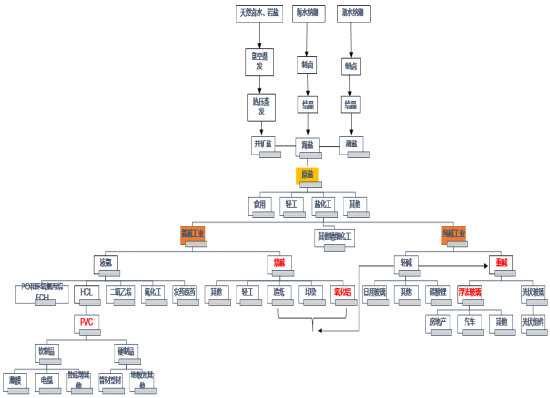

原盐上游产业链为井矿盐、海盐和湖盐,鉴识对应着不同的工艺经过,中游为晒制原盐,下贱产业链分为盐化工、轻工、食用和其他,而盐化工又不错分为氯碱工业、纯碱工业和其他细致化工,氯碱工业往下蔓延又到了烧碱和PVC行业,纯碱工业往下蔓延到玻璃行业,而其中轻碱和烧碱的部分下贱存在替代性,有一定的重合度。由于原盐的杂质较多,是以不适联结为食用盐(包括加碘盐),大多数面向工业用盐,是以下贱产业链以工业用料居多。

图3:原盐产业链

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

4、原盐生产分散情况

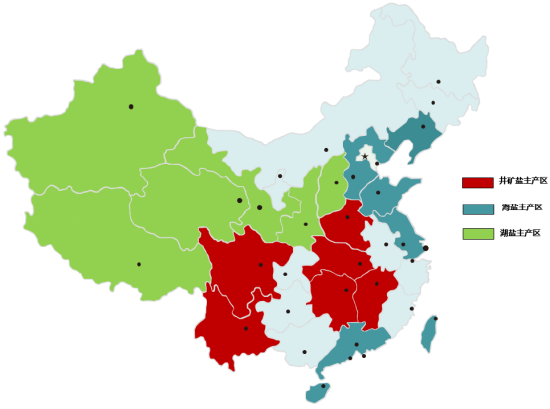

原盐可分为井矿盐、海盐、湖盐三类。包括海水中的海盐在内,世界的盐资源不错说是无尽的。我国已探明的盐矿储量跨越4000亿吨,资源的保险500年以上。受制于盐矿、江海、湖泊等当然资源影响,我国原盐产能布局正常又聚集。国内大部分省份王人有原盐产能,主要集聚在江海、湖泊分散较为密集或周边几个省份及地区。产能分散区域化明显,东部以生产海盐为主,中部及西南部生产井矿盐,西北部生产湖盐。井矿盐主要聚集在河南、湖北、湖南、江西几个中部地区的省份以及西南地区的四川、云南等省份。海盐主要分散在辽宁往南直至江苏一带的沿海地区。四大产盐基地长芦盐区、辽东湾盐区、莱州湾盐区、淮盐产区聚集于此,另外,广东、海南、台湾等省份也分散少许海盐产能。湖盐资源从山西省往西直至新疆、西藏一带。西北地区湖盐产能约为1540万吨,其中青海省湖盐产能约650万吨,青海省湖盐产出量占西北地区湖盐总量的42%独揽,其中包括青海盐业、格尔木盐化在内的多家企业。

图4:中国原盐产能分散区域

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

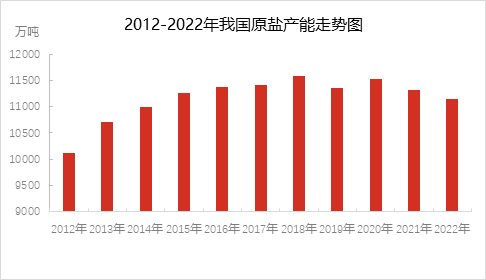

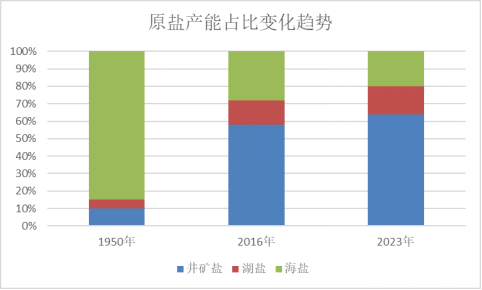

2012年到2018年,原盐产能呈徐徐蔓延态势。近几年在国度战略率领下,华北部分海盐产区如滨州、东营等地,改为光伏类产业,导致部分海盐产能减少。另外西北地区袖珍无天资湖盐生产企业,部分个体户私挖乱采,湖盐开采超负荷起先等情况接踵出现。环保和生态问题喜爱进度增多,对于私挖乱采等违法开采沿路叫停且需将采挖地块填平,加强对西北湖泊、滩涂的保护,部分湖盐生产地总结当然保护现象,西北湖盐产能也濒临着落的问题。国内井矿盐看护褂讪,且瞻望有新增产能插足。详尽看,近几年我国原盐产能举座处于下行趋势,原盐产能占比这块呈现出井矿盐占比徐徐擢升,海盐产能占比缩减的趋势。1950年,我国海盐产能占比最高,约达85%,井矿盐占比10%独揽。跟着生产工艺的发展,井矿盐在宇宙范围内普及,产能占比赢得明显擢升。到2023年,我国井矿盐占比已跨越60%,而海盐占比着落至约20%。

图5:原盐产能走势图

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

图6:原盐产能占比变化趋势

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

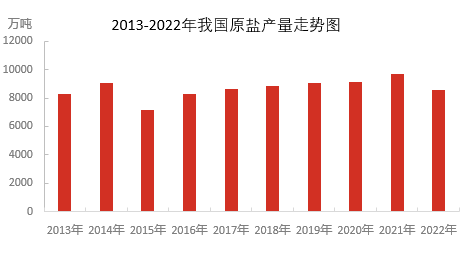

原盐的产能1.1亿吨独揽波动,产量约略在0.8亿吨独揽波动,行业呈现分娩能填塞的口头。近十年,国内原盐产量涨跌互现。2011至2014年,两碱用盐产量复合增长率为4.85%,带来原盐产量总体增长牢固,其中以井矿盐增速最为飞速。2015年原盐产量明显着落,下贱两碱行业抓续低迷,商场需求镌汰,大、中型原盐企业履行因销定产战略,部分袖珍原盐企业停产以致倒闭。此外,海外入口廉价盐冲击国内商场,对商场酿成较大影响。2016到2021年,伴跟着下贱需求的好转,原盐产量呈徐徐增长态势。2022年受到疫情影响,我国原盐生产企业开工率渐渐着落,产量有所下滑。奉陪2023年氯碱、纯碱新增开发的插足,我国原盐产量进一步增多。

图7:原盐产量走势图

数据泉源:中国盐业协会、国投安信期货

数据泉源:中国盐业协会、国投安信期货

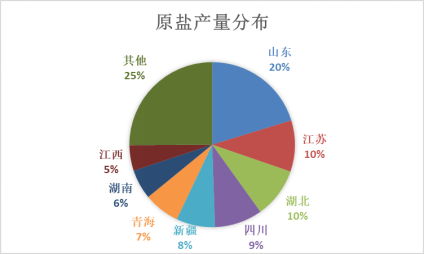

按省份来看,原盐的产量分散主要聚集在山东、江苏、湖北、四川、新疆、青海等地,其中山东产量占比最高,达到20%,江苏和湖北约10%,四川、新疆、青海为9%、8%、7%。排行前8的省份产量占比达到75%,其中山东省长年位居第一,据国度统计局数据清爽,2023年山东原盐产量1048万吨。原盐产量占比高的省份和当地的资源分散,当地制盐企业数目和限制以及下贱需求情况密不行分,咱们从原盐的下贱两碱的分散也不错看出,基本上与原盐的产量分散高度重合。

图8:原盐按省份产量分散情况

数据泉源:国度统计局、国投安信期货

数据泉源:国度统计局、国投安信期货

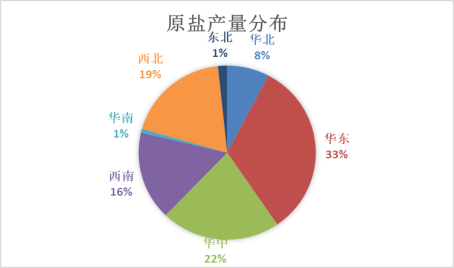

按区域来看,原盐的产量分散主要聚集在华东、华中、西北、西南、华北区域,鉴识占比为33%、22%、19%、16%、8%。烧碱和纯碱产量区域分散与原盐高度相同,也聚集于上述区域,况兼区域产量占比收支不大。

图9:原盐按区域产量分散情况

数据泉源:国度统计局、国投安信期货

数据泉源:国度统计局、国投安信期货

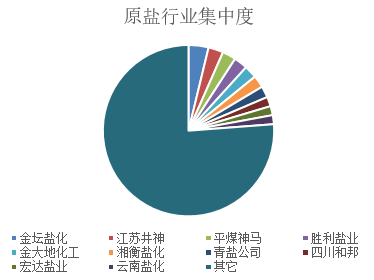

我国原盐商场较为分散,商场聚集度低,竞争浓烈,排行前10的企业产能占比只好23.8%,其中最大的企业金坛盐化产能440万吨,行业占比只好3.77%,CR4只好11.73%。跟着我国产能结构渐渐升级,产能占比小、盐矿资源差、效益差的盐业企业将进一步退出商场,翌日原盐商场聚集度有望赢得擢升。

图10:原盐行业聚集度

数据泉源:百川资讯、国投安信期货

数据泉源:百川资讯、国投安信期货

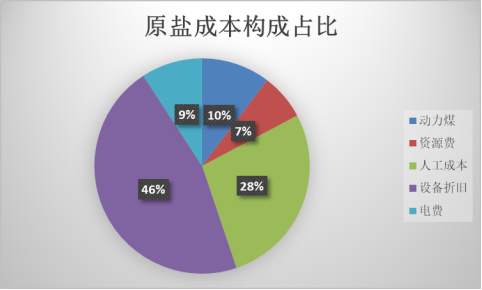

5、原盐本钱组成

原盐的本钱包括原料本钱、燃料本钱、东谈主工本钱、开发折旧等。工业盐的原材料主如果地下盐水或者海水,在辘集、提纯和筛选等过程中会产生本钱。在盐的生产过程中需滥用大王人电力,而火电具有本钱上风,是以原盐生产,主要用的是火电,因而能源煤对原盐的本钱影响较大。从各区域看,山东地区井矿盐大多数厂家依赖火力发电,很少自备自然气发电站,海盐生产企业也很少使用太阳能和风能。天津海盐生产企业正在建立我方的太阳能发电站,翌日有望更多使用太阳能。江苏、安徽大型井矿盐生产企业一般有我方的火力发电站。从原盐本钱组成占比看,开发折旧和东谈主工本钱占比最大。2021年之前原盐本钱大部分时分在200元/吨以下,后续跟着煤炭、东谈主工本钱的飞腾,原盐本钱飞腾,当今本钱基本在200元/吨以上。

图11:原盐本钱组成

数据泉源:百川资讯、国投安信期货

数据泉源:百川资讯、国投安信期货

6、原盐产业战略

1990年,国务院发布《盐业管制条例》,国度对开发盐资源履行统筹规画,合理布局,计较地开发。国度荧惑开发盐资源,发展盐业生产,荧惑化工企业和其他联系全民所有制企业。集体所有制企业自筹资金投资办盐场或者与现存盐企业调理谋划,所在东谈主民政府赐与扶抓。2016年,国务院发布《国务院对于印发盐业体制校正决议的见知》,强调,鼓励盐业体制校正要按照隆起食盐安全、开释商场活力、谛视缺一不行、坚抓照章治盐的基本原则,以确保食盐质料安全和供应安全为中枢,在坚抓食盐专营轨制基础上鼓励供给侧结构性校正,革新管制形式,健全食盐储备,严格商场监管,建立公道竞争、监管到位的商场环境,援救一批具有中枢竞争力的企业,徐徐形成适应我国国情的盐业管制体制。2021年,《盐行业”十四五”发展带领意见》发布,笔据商场需求,全行业原盐产才智争法例在12500万吨以下,保抓商场供需基本均衡,小心产能填塞。盐产物年度贸易收入力求达到 500 亿元以上,利润总和达到 35 亿元以上。络续提高盐穴期骗和其他化工产物产值在井矿盐总收入中的占比。提高产业聚集度,淘汰逾期工艺时候装备。

1990年,跟着《盐业管制条例》发布,原盐行业快速发展,产能也赢得擢升。2021年,跟着《盐行业”十四五”发展带领意见》发布,行业进入去产能阶段,产能填塞矛盾缓解,产业聚集度擢升。

7、总结

原盐是烧碱和纯碱的主要原料之一,是盐化工产业链最上游,有“化学工业之母”的名称。而原盐储存思色决定其生产工艺,海盐及湖盐工艺、当然要求等不竭,产量有下滑趋势,而井矿盐工艺上风,供应褂讪,产量赢得擢升。原盐的产量分散与下贱烧碱和纯碱产量分散重合度高。我国原盐产能聚集度低,呈现出供应填塞态势,跟着《盐行业”十四五”发展带领意见》发布,行业进入去产能阶段,产能填塞矛盾缓解,产业聚集度有望擢升。

免责声明

国投安信期货有限公司是经中国证监会批准树立的期货谋划机构,已具备期货投资磋议业务阅历。

本陈诉仅供国投安信期货有限公司(以下简称“本公司”)的机构或个东谈主客户(以下简称“客户”)使用。本公司不会因领受东谈主收到本陈诉而视其为客户。如领受东谈主并非国投安信期货客户,请实时清偿并删除。

本陈诉是基于本公司以为可靠的已公开信息,但本公司不保证该等信息的准确性或圆善性。本陈诉所载的尊府、意见及算计只提供给客户作参考之用。本陈诉所载的尊府、意见及算计仅响应本公司于发布本陈诉当日的判断,本陈诉所指的期货或期权的价钱、价值可能会波动。在不同期期,本公司可发出与本陈诉所载尊府、意见及算计不一致的陈诉。客户不应视本陈诉为其作念出投资决策的唯独因素。在职何情况下,本陈诉中的信息或所表述的意见并不组成对任何东谈主的投资提倡。在职何情况下,本公司分歧任何东谈主因使用本陈诉中的任何本色所导致的任何耗损负任何拖累。

本陈诉可能附带其它网站的地址或超等流畅,本公司分歧其本色的真正性、正当性、圆善性和准确性厚爱。本陈诉提供这些地址或超等流畅的瞎想浅近是为了客户使用便捷,流畅网站的本色不构本钱陈诉的任何部分,客户需自行承担浏览这些网站的用度或风险。

本陈诉的版权归本公司所有。本公司对本陈诉保留一切权益。除非另有书面清爽,不然本陈诉中的所有材料的版权均属本公司。未经本公司事前书面授权,本陈诉的任何部分均不得以任何形式制作任何神色的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚扰本公司版权的其他形式使用。

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:赵念念远