导读:

共享经济发展之果,增多财产性收入之源,投资商场承载了繁密投资者的但愿。

但盈亏同源,收益与风险并存,商场的波动亦然每个投资者齐可能濒临的挑战。

商场颤动自有逻辑。广发基金与上海证券基金评价团队链接开设《广发现》专栏,以弘远的历史数据为基,力求洞悉商场周期,发现弥远契机,给投资者以带领。

咱们坚信,识航谈,坐坚船,掌好舵,远航必达方针;尊重商场,感性投资,坚守顺次,收货就在前哨。

让咱们全部,博物洽闻,发现机遇,知行合一,成为灵巧的投资者。

正文:

8月的债市显明降温,短债基金、中长债基金均出现颤动回调,让“债基收蛋东谈主”的不雅望情谊比拟浓厚。

8月5日至8月19日,1年期、5年期、7年期、10年期、30年期国债收益率辞别上行15bp、7bp、13bp、4bp、3bp至1.54%、1.88%、2.09%、2.18%、2.37%。其中,1年期、7年期国债利率上升最为显明,意味着关联债券价钱下降较多。

有东谈主说,债市是比拟典型的“牛长熊短”,即使遇到短期回调,也有望很快诞生失地。以史为鉴,债市真实“牛长熊短”吗?历史上的“债熊”,频繁齐发生在什么情况下?能给咱们什么启示?奴隶本期《广发现》全部望望吧。

债券商场是“牛长熊短”吗?

让咱们再来温习一下:债券价钱与商场利率呈反向联系,商场利率(以10年期国债收益率为代表)上升,债券价钱下降。(确定可点击:《当咱们买债基时,咱们在买什么?》)

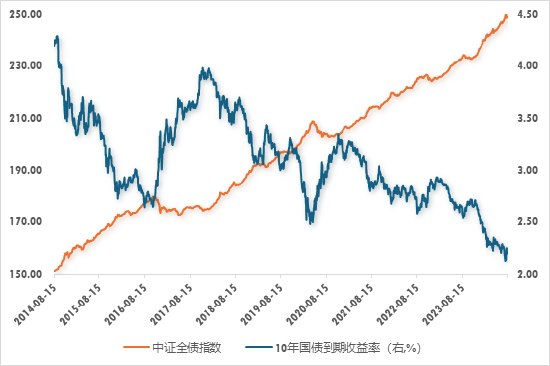

记忆近十年来的债券商场,可以看出,十年国债收益率合座呈现弥远向下的走势,由4.2%摆布一齐下行至约2.2%,推动债市弥远走牛。

淌若统计每一轮行情的抓续时长,十年国债收益率在简短80%的时刻内呈颤动下行趋势,仅在少数时刻内显耀上行。

图:近十年国债收益率VS中证全债指数收益率(%)

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

数据截止日历:2024/8/15,下同

而看债券基金指数的发扬,在近十年策画2433个走动日中,中弥远纯债型基金指数、短期纯债型基金指数辞别在43%、64%的走动日中创出历史新高。

图:近十年中弥远纯债基金指数VS短期纯债基金指数收益率

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

总的来说,近十年的债市发扬可以用“牛长熊短”来形色。

历史上的三轮“债熊”,辞别发生了什么?

诚然债市在大多数时刻里上升,但这个经由并非一帆风顺,工夫曾经出现过数次阶段性的利率快速上行、债券资产价钱下降的情形。

近十年里,债市主要资历了三轮“熊市”。接下来,咱们就逐个趟顾,望望历史上的历次回撤齐发生了什么,以及对当下的咱们有何启示。

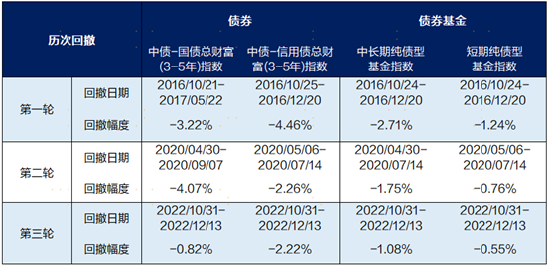

表:近十年债券熊市中债券基金指数回撤情况

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

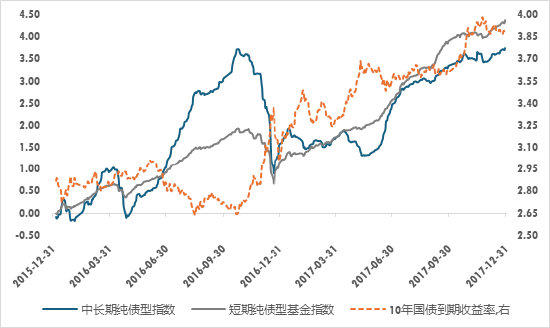

第一轮:2016年

2016年工夫,债市资历了从牛市到熊市的剧烈升沉。在前10 个月里,债市一齐走牛,驱散10月21日,10年国债到期收益率下行至2.65%。债市走牛的配景如下:

l 国内实体经济偏弱,货币计谋保抓“沉静偏宽”基调,商场流动性充沛,形成了“资产荒”的方位。

l 债市依然是第三年持续优异发扬,机构加杠杆买入,追赶更高收益率。

l 股市在年头推出“熔断”机制后资历震动,避险情谊推动更多资金流入债市。

然则,在庞大的高杠杆投资举止下,债券期限错配的风险束缚积存。央行通过公开商场操作抓续进行“锁短放长”,拉高短期资金利率,使得杠杆套利花式渐渐难认为继。

2016年10月下旬,商场传奇央行欲将表外搭理纳入MPA(宏不雅审慎评估体系)窥探,成为债市开启颐养的导火索。后来,受国外影响,债市还发生了这些事:

l 11月特朗普巧合当选,其宽松的财政计谋预期激勉大家风险偏好的变化,好意思国经济复苏及好意思联储加息预期上升,大家债市承压。

l 12月15日,好意思联储加息落地,中国国债期货商场全线跌停。

l 在这工夫,债券违纪“代抓”风云、信用走嘴事件频发,也进一步影响了商场情谊。

多厚利空要旧友织之下,债市快速转熊。驱散2017年5月22日,10年国债到期收益率上行至3.66%,上行幅度达101bp,同时3年中短期单子到期收益率(AA+)上行222bp。

在这工夫,债券方面,中债-信用债总钞票(3-5年)指数、中债-国债总钞票(3-5年)指数的最大回撤辞别为3.22%、4.46%;债券基金方面,中弥远、短期纯债型基金指数的最大回撤辞别为2.71%、1.24%。

图:2016~2017年债基指数发扬及10年国债收益率走势(%)

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

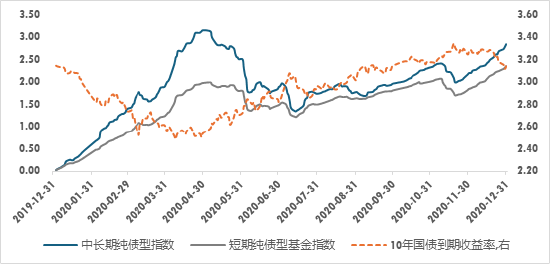

第二轮:2020年

和2016年访佛,2020年的债市不异资历了牛熊退换。

2020年头至4月下旬,受新冠疫情影响,大家经济濒临停滞担忧,列国央行践诺宽松货币计谋,利率快速下行,债市发扬苍劲。

4月以后,跟着我国疫情得回顺次和复工复产的鼓动,经济结束深“V”型诞生,货币计谋驱动记忆常态化,债市快速转熊。

2020年4月29日至2020年11月19日,10年期国债到期收益率由2.50%上行至3.35%,累计上行85bp;同时3年中短期单子到期收益率(AA+)上行154bp。

在本轮债市颐养中,债券方面,中债-信用债总钞票(3-5年)指数、中债-国债总钞票(3-5年)指数的最大回撤辞别为4.07%、2.26%;债券基金方面,中弥远纯债型基金指数、短期纯债型基金指数的最大回撤辞别为1.75%、0.76%。

图:2020年债基指数发扬及10年国债收益率走势(%)

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

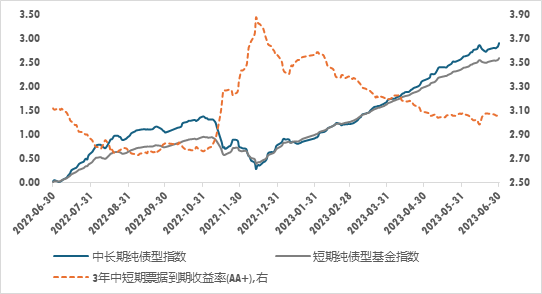

第三轮:2022年

2022年三季度,跟着防疫措施的颐养和一系列稳增长措施的落地,投资者关于经济将触底的预期显明发酵,债市出现显明回调。

债市回调之下,全面净值化转型后的搭理破净比例上升,触发了住户赎回潮,对债市进一步形成负反映效应,放大债市波动。流动性相对更差的信用债在本轮颐养中受影响更深,信用利差快速走阔。

2022年10月31日至12月13日历间,10年国债到期收益率、3年中短期单子到期收益率(AA+)辞别上行25bp、112bp。

债券方面,中债-信用债总钞票(3-5年)指数、中债-国债总钞票(3-5年)指数的回撤幅度辞别为0.82%、2.22%;债券基金方面,中弥远纯债型基金指数、短期纯债型基金指数的最大回撤辞别为1.08%、0.55%。

由于本轮债市颐养和当今距离最近,且因个东谈主投资者参与度更高,影响更为庸碌而令东谈主明日黄花。从颐养原因上看,本次短期流动性要素占主导,因而过后诞生地间较短。

图:2022~2023年债基指数发扬及信用债到期收益率走势(%)

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

开首:Wind,上海证券基金评价接洽中心。指数过往走势不预示畴昔发扬,投资需严慎

小结一下:

通过记忆近十年来债市的三轮大幅回调,关于若何识别债市的风险和机遇,咱们可以得出一些教养性的论断:

① 诚然相较于股票资产,债券资产的波动率更低,但与股市访佛的是,债市不异具备牛熊周期特征。

② 商场资金在逐利性的驱使下,会在短期内无数流入发扬优异的资产,而这也频频会积存风险。

③ 商场关于经济基本面的预期转好,以及资金层面的流动性收紧,频繁是变成债市颐养的两大驱动要素。

④ 由于自带票息属性,债券资产的合座发扬相对较为矜重,即便在历史上遭受了大幅回撤,频繁也能以时刻换空间,渐渐完成诞生。

(分割线)

债券基金波动大了,还能链接抓有吗?当今应该赎回如故加仓?下一期,咱们将链接探讨帐券基金的寰宇,敬请期待!

风险提醒:本栏目展示的通盘实质仅为投资者教导之方针而发布,不组成任何投资提议。投资者据此操作,风险自担。广发基金奋力所涉信息准确可靠,但并不合其准确性、完竣性和实时性作念出任何保证,对因收看本栏目激勉的任何平直或波折亏空不承担任何拖累。投资有风险,入市需严慎

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:王若云