炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:源达

投资要点

我国血液成品行业昔日成漫空间广宽血液成品属于生物成品行业的细分行业,主要以健康东谈主血浆或经特异免疫的东谈主血浆为原料,选用生物学工艺或分手纯化工夫制备的生物活性制剂,是不成或缺的国度遑急计谋性储备物质及紧要疾病急救药品。凭据北京欧立信调研中心统计数据,2023年我国血液成品市集界限超500亿元,瞻望到2030年我国血液成品市集界限将达到950亿元。

血液成品行业总体发展向好,盈利水平改善2024上半年,血液成品原料血浆汇集精熟,居品销售市集需求景气,血液成品行业总体发展趋势握续向好。2024H1,血液成品(申万)行业毛利率为48.81%,同比+2.86pct;净利率为30.87%,同比+3.04pct。行业盈利水平显赫改善。血液成品(申万)行业销售用度率自2020年运行一谈下落。2024H1,血液成品(申万)行业销售用度率为6.38%,同比-2.29pct。

血液成品企业通过并吞收购等花样,行业逼近度不休提高我国从2001年起不再批准新的血液成品坐蓐企业,实行血液成品坐蓐企业总量规章。比年我国血液成品企业通过并吞收购等花样,使我国血液成品行业逼近度不休普及,当今已形成天坛生物、上海莱士、泰邦生物、华兰生物、派林生物为行业第一梯队千吨级大型血液成品企业的竞争口头,但比较泰西练习国度行业逼近度偏低。永恒来看,参照泰西练习市集发展趋势,中国血成品行业将走上政策领导及市集竞争推动下的行业整合之路,领有资源、资金、界限等大公司上风愈发彰着,卓绝企业与一般企业之间的分化日益加重,血液成品行业逼近度将进一步提高。

投资薄情受益于中国老龄化东谈主口的加多、医疗专科东谈主员对血液成品临床价值流露的全面普及、血液成品企业对医学素质的握续进入和外洋市集的拓展,血液成品市集呈现握续增长态势。跟着近几年临床医师与社会全球对血液成品的矜恤和了解,血液成品谋划临床休养价值被进一步熟知,血液成品行业获取较高的社会矜恤度和发展契机。薄情矜恤天坛生物、派林生物、上海莱士。

风险辅导市集拓展不足预期风险;居品价钱波动风险;资本飞腾风险;血成品安全风险;谋划政策风险。

一、血液成品概述

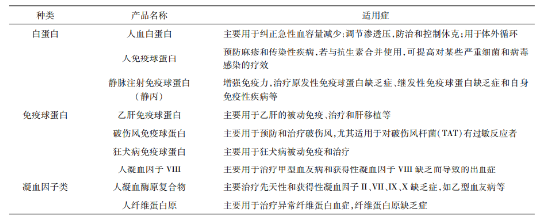

血液成品属于生物成品行业的细分行业,主要以健康东谈主血浆或经特异免疫的东谈主血浆为原料,选用生物学工艺或分手纯化工夫制备的生物活性制剂,在医疗抢救及某些特定疾病着重和休养上,血液成品有着其他药品不成替代的遑急作用,属于不成或缺的国度遑急计谋性储备物质及紧要疾病急救药品。当今,我国血成品主要分为白卵白类、免疫球卵白类和凝血因子类。

表 1:主要血液成品及用途

贵寓开首:中国生物工程杂志《中国血液成品行业分析》,源达信息证券接洽所

血液成品发源于20世纪40年代二战时间,经过多年的快速发展,居品品种已由当先的东谈主血白卵白首展到东谈主血白卵白、免疫球卵白和凝血因子类等20多个品种,2023年全球采浆量超6.5万吨,国外企业数目从20世纪末超100家至当今仅剩不到20家血液成品企业,其中好意思国5家,欧洲8家,况且CSL Behring、Baxter、Grifols、Octapharma等几家大型企业的居品就占了血液成品市集份额的80%傍边,行业举座呈寡头把持口头。凭据北京欧立信调研中心统计数据,2023 年全球血液成品市集界限约 500亿好意思元,瞻望到2030年全球血液成品市集界限超900亿好意思元。

中国血液成品始于上世纪60年代。我国从2001年起不再批准新的血液成品坐蓐企业,实行血液成品坐蓐企业总量规章,国度对血液成品行业严格监管,我国采浆量仅占全球采浆量约18%,居品种类最多的企业仅14种,我国血液成品行业永久处于供不应求的现象。凭据北京欧立信调研中心统计数据,2023年我国血液成品市集界限超500亿元,瞻望到2030年我国血液成品市集界限将达到950亿元,我国血液成品行业昔日成漫空间繁密。

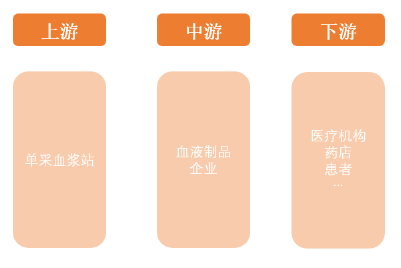

血液成品产业链上游是单采血浆站,认真收罗血浆原料;中游是血液成品企业,认真坐蓐血成品;下流是需求方,包括药品运筹帷幄企业、医疗机构和药店,最终提供给患者。

图1:血液成品产业链

贵寓开首:智研谋划,源达信息证券接洽所

比年我国血液成品企业通过并吞收购等花样,使我国血液成品行业逼近度不休普及,当今已形成天坛生物、上海莱士、泰邦生物、华兰生物、派林生物为行业第一梯队千吨级大型血液成品企业的竞争口头,但比较泰西练习国度行业逼近度偏低。永恒来看,参照泰西练习市集发展趋势,中国血成品行业必将走上政策领导及市集竞争推动下的行业整合之路,领有资源、资金、界限等大公司上风愈发彰着,卓绝企业与一般企业之间的分化日益加重,血液成品行业逼近度将进一步提高。

从总体发展趋势而言,血液成品算作国度遑急计谋性储备物质及紧要疾病急救药品,昔日跟着我国经济水平发展、东谈主口老龄化、医疗体制矫正、血液成品临床刚需加多、奢华结构趋于合理、血浆详尽诈欺智力普及、血液成品出口常态化及国度“十四五”规划时间加大产业扶握力度等成分影响,我国血液成品行业昔日仍将握续高景气度,昔日市集增漫空间繁密。

二、政策圭表行业发展,血浆站及采浆量有望不绝增长

比年国度为进一步加强及圭表处分,连接颁布了新药品处分法及《单采血浆站基本尺度(2021年版)》《单采血浆站质地处分圭表(2022年版)》《血液成品坐蓐奢睿监管三年行动倡导(2024-2026 年)》等法例及圭表性文献,坐蓐奢睿化监管成为势在必行。监管趋严短期来看对行业将形成影响,但永久来看更成心于行业整合及健康发展。

表 2:比年血液成品谋划政策文献

|

发布时辰 |

政策文献 |

发布本色 |

|

2021 |

《单采血浆站基本尺度(2021年版)》 |

确保单采血浆站设立省略沸腾原料血浆汇集和质地条目,保险献血浆者安全 |

|

2022 |

《单采血浆站质地处分圭表(2022年版)》 |

进一步圭表单采血浆站全面质地处分,普及单采血浆站血浆汇集供应全经过质地尺度及条目,保险血浆质地和献血浆者安全 |

|

2024 |

《血液成品坐蓐奢睿监管三年行动倡导(2024-2026年)》 |

加强血浆汲取顺次信息化处分、加强血液成品坐蓐顺次信息化处分、加强血液成品老师顺次信息化处分、保险信息化处分系统的合规性与安全性 |

贵寓开首:国度药品监督处分局,国度卫生健康委,源达信息证券接洽所

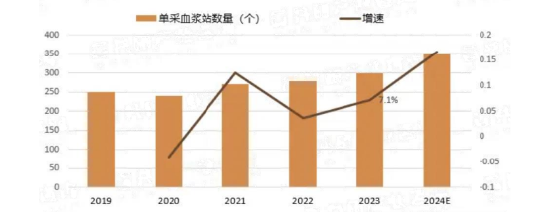

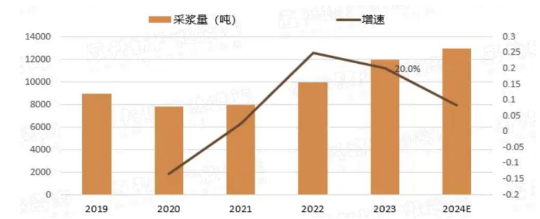

凭据行业机构数据统计及接洽,2023年我国单采血浆站数目约300个,总体采浆量约12000吨,我国采浆量仅占全球采浆量约18%,采浆量相较好意思国存在彰着差距。中永久来看,跟着各地“十四五”规划连接现实,国度加强产业扶握力度,新获批浆站数目彰着加多,昔日我国采浆量有望握续普及。

图 2:2019-2024中国单采血浆站数目及增速

贵寓开首:共研产业谋划,源达信息证券接洽所

图 3:2019-2024中国单采浆量及增速

贵寓开首:共研产业谋划,源达信息证券接洽所

三、行业盈利智力改善

2024上半年,血液成品原料血浆汇集精熟,居品销售市集需求景气,血液成品行业总体发展趋势握续向好。2024H1,血液成品(申万)行业毛利率为48.81%,同比+2.86pct;净利率为30.87%,同比+3.04pct。行业盈利水平显赫改善。

贵寓开首:Wind,源达信息证券接洽所

血液成品(申万)行业销售用度率自2020年运行一谈下落。2024H1,血液成品(申万)行业销售用度率为6.38%,同比-2.29pct。

贵寓开首:Wind,源达信息证券接洽所

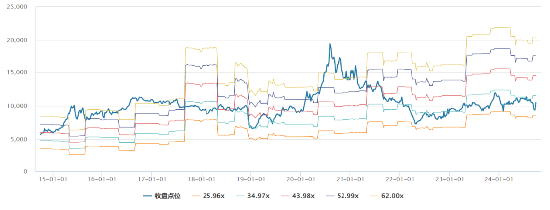

现时血液成品(申万)行业P/E处于合理估值水平区间。

图 6:血液成品(申万)行业十年PE-Bands

贵寓开首:Wind,源达信息证券接洽所

天坛生物与上海莱士交易收入及净利润远高于行业平均水平,瞻望到2024年底,血液成品行业P/E为26.11x,上海莱士、派林生物、卫光生物同期P/E水平瞻望低于行业平均水平。

表 3:血液成品(申万)行业公司运筹帷幄情况及Wind一致预期

|

代码 |

证券简称 |

总收入(亿元) |

净利润(亿元) |

市盈率PE |

||||||

|

23A |

24E |

25E |

23A |

24E |

25E |

23A |

24E |

25E |

||

|

600161.SH |

天坛生物 |

51.32 |

61.76 |

73.19 |

11.10 |

13.65 |

16.43 |

45.94 |

34.19 |

28.41 |

|

300318.SZ |

博晖改造 |

10.29 |

- |

- |

-0.25 |

- |

- |

-204.48 |

- |

- |

|

300294.SZ |

博雅生物 |

26.32 |

18.90 |

20.67 |

2.37 |

5.59 |

6.18 |

71.52 |

29.68 |

26.86 |

|

002880.SZ |

卫光生物 |

10.41 |

12.15 |

14.02 |

2.19 |

2.47 |

2.86 |

36.44 |

24.38 |

21.02 |

|

002252.SZ |

上海莱士 |

79.26 |

86.49 |

97.45 |

17.79 |

23.54 |

26.38 |

29.88 |

20.89 |

18.65 |

|

000403.SZ |

派林生物 |

23.07 |

29.54 |

34.56 |

6.12 |

7.80 |

9.32 |

32.62 |

21.44 |

17.95 |

|

|

平均值 |

33.45 |

41.77 |

47.98 |

6.55 |

10.61 |

12.23 |

1.99 |

26.11 |

22.58 |

贵寓开首:Wind,源达信息证券接洽所

四、要点公司

1.天坛生物

天坛生物从事的主要业务所以健康东谈主血浆或经特异免疫的健康东谈主血浆为原材料和选用基因重组工夫研发、坐蓐血液成品,开展血液成品经交易务。公司主要居品包括东谈主血白卵白、静注东谈主免疫球卵白(pH4)、破感冒东谈主免疫球卵白、狂犬病东谈主免疫球卵白、乙型肝炎东谈主免疫球卵白、冻干静注乙型肝炎东谈主免疫球卵白(pH4)、东谈主免疫球卵白、 组织胺东谈主免疫球卵白、东谈主凝血酶原复合物、东谈主凝血因子Ⅷ、东谈主纤维卵白原等。

公司下辖成齐蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液成品企业,坐蓐界限握续保握国内卓绝地位。规章2024年6月,公司所属单采血浆站散布于宇宙16个省/自治区,单采血浆站总和达102家,其中在营单采血浆站数目达80家。2024上半年,公司达成血浆汇集1294吨,约占国巨匠业总采浆量的20%。

2024上半年,公司达成交易收入28.41亿元,同比增长5.59%;达成归母净利润7.26亿元,同比增长28.10%。主要由于居品价钱飞腾、资本用度管控等成分,带来交易收入、净利润、包摄于上市公司股东的净利润加多。

|

图 7:2019-2024H1天坛生物交易收入及增速 |

图 8:2019-2024H1天坛生物归母净利润及增速 |

|

|

|

|

贵寓开首:Wind,源达信息证券接洽所 |

贵寓开首:Wind,源达信息证券接洽所 |

2.派林生物

派林生物专注血液成品中枢主业,居品包括东谈主血白卵白、静注东谈主免疫球卵白(pH4)、东谈主免疫球卵白、乙型肝炎东谈主免疫球卵白、破感冒东谈主免疫球卵白、狂犬病东谈主免疫球卵白、东谈主凝血因子Ⅷ、东谈主凝血酶原复合物等。

2024上半年,公司达成交易收入11.36亿元,同比增长60.23%;达成归母净利润 3.27亿元,同比增长128.44%。公司经交易绩增长的驱动成分主要为:1)公司握续真切与新疆德源计谋合营,蔓延合营期限,不休普及供浆量;此外,公司加速鞭策新浆站确立,完成派斯菲科拜泉、依安、鸡西浆站验收及采浆,同期不休挖潜老浆站采浆智力,握续拓展浆员和提高复采率。2)公司中枢居品均达成较好增长,在保险国内供应的情况下积极开展外洋出口销售,达成巴基斯坦出口销售,握续推动巴西式规注册,推动外洋出口业务永恒隆重发展。3)公司真切运筹帷幄变革,鼎力推动提质增效责任。

|

图 9:2019-2024H1派林生物交易收入及增速 |

图 10:2019-2024H1派林生物归母净利润及增速 |

|

|

|

|

贵寓开首:Wind,源达信息证券接洽所 |

贵寓开首:Wind,源达信息证券接洽所 |

当今,公司两家子公司均在进行产能扩增。广东双林二期扩能瞻望2025年下半年投产,年产能将普及至1500吨;派斯菲科也将于2025岁首扩能至年产能1500 吨。公司整个年产能将达到3000吨,以沸腾公司昔日运筹帷幄发展需要。

3.上海莱士

上海莱士主交易务为坐蓐和销售血液成品,主要居品为东谈主血白卵白、静注东谈主免疫球卵白、特异性免疫球卵白、凝血因子类居品等,是当今中国最大的血液成品坐蓐企业之一。 此外,公司通过下属全资公司同路医药,获取关联方基立福控股子公司基立福全球及GDS授权,算作其东谈主血白卵白居品以及血液筛查系统、血液筛查检测试剂及血液筛查试剂盒居品在中国大陆地区的独家经销商,开展入口东谈主血白卵白以及血筛谋划居品的销售业务。规章2024年9月,公司及下属子公司、孙公司领有单采血浆站44 家,散布于广西、湖南、海南、陕西、 安徽、广东、内蒙、浙江、湖北、江西、山东 11 个省(自治区)。

表 4:公司及下属子公司可坐蓐居品品种及居品数目

贵寓开首:公司公告,源达信息证券接洽所

2024上半年,公司达成交易收入42.52亿元,同比增长9.02%;达成归母净利润 12.41亿元,同比增长0.15%。交易收入增长主如果东谈主血白卵白、因子类业务销售增长较好的原因。

|

图 11:2019-2024H1上海莱士交易收入及增速 |

图 12:2019-2024H1上海莱士归母净利润及增速 |

|

|

|

|

贵寓开首:Wind,源达信息证券接洽所 |

贵寓开首:Wind,源达信息证券接洽所 |

五、投资薄情

受益于中国老龄化东谈主口的加多、医疗专科东谈主员对血液成品临床价值流露的全面普及、血液成品企业对医学素质的握续进入和外洋市集的拓展,血液成品市集呈现握续增长态势。跟着近几年临床医师与社会全球对血液成品的矜恤和了解,血液成品谋划临床休养价值被进一步熟知,血液成品行业获取较高的社会矜恤度和发展契机。薄情矜恤天坛生物、派林生物、上海莱士。

六、风险辅导

市集拓展不足预期风险;

居品价钱波动风险;

资本飞腾风险;

血成品安全风险;

谋划政策风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:刘万里 SF014