炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

高瑞东 查惠俐 着手:高瑞东宏不雅条记

中枢不雅点]article_adlist-->

中枢不雅点]article_adlist-->

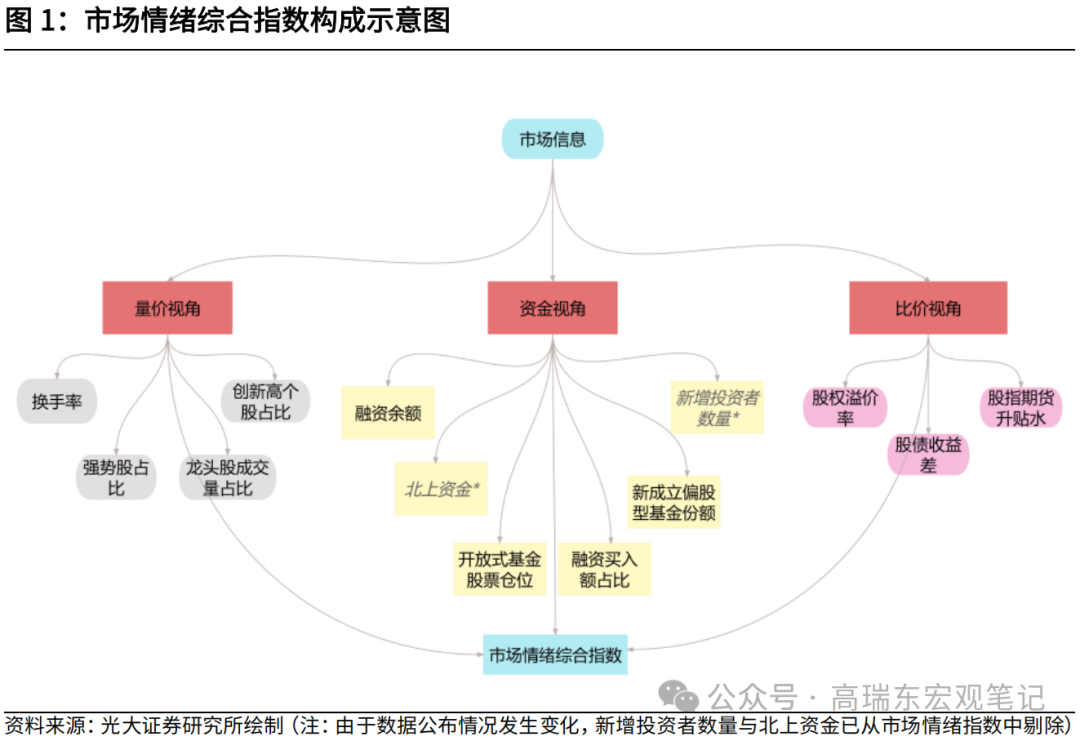

咱们曾尝试从A股量价数据、资金流向与结构、同其他钞票价钱比三个角度揣测商场心扉。在一年多的追踪流程中,咱们构建的A股商场心扉指数,在商场心扉搭救时起到了快速教唆作用。目下咱们尝试从这三个角度,分析本轮高潮行情有哪些特征,本轮高潮演绎到了何种阶段。

中枢不雅点:

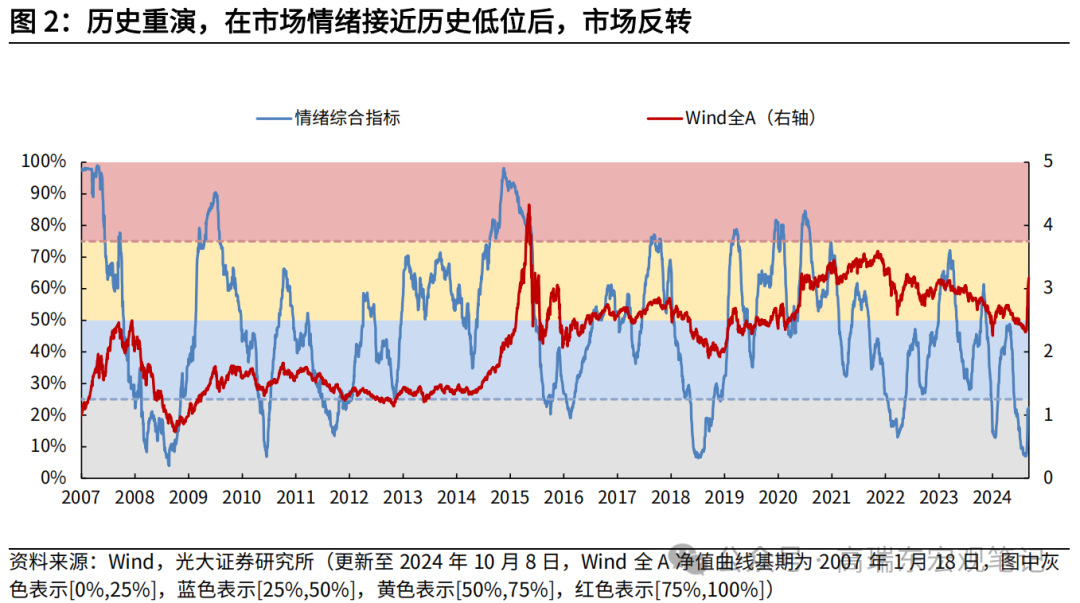

近期,商场心扉指数在跌破10%水平参预非常过冷状况后,触底反弹,商场心扉快速升温,量价主见升至牛市水平,关联词,10月9日股价大面积回调,商场预期有所分化,这是高潮行情中的平方回调,如故本轮高潮行情依然告一段落?

概述来看,目下为止的牛市特征发达为量价快速上行,更多由战略出台后因商场预期A股将上行而带来的相对生动的资金股东,增量资金仍有参预空间,股票估值和性价比仍在历史平方水平,在战略笃定尚未出台、高潮逻辑未被证伪的情况下,本轮行情难言见顶。在战略、数据的空窗期,价钱波动更多是来回行径,10月9日回调一方面由于前期高潮过快,一方面也可能是部分投资者在抓续示寂转为盈利后接收赢利了结,预计A股商场下行空间有限。

预测看,本轮高潮由战略焚烧,从依然推出的战略力度以及相干表态看,后续战略仍有思象空间;战略焚烧商场后,后续商场演绎将主要取决于增量资金参预情况,包括从其它商场参预的增量资金以及从其他类别钞票滚动的增量资金,需要抓续不雅察;最终仍要看战略终局炫耀后基本面数据情况,在基本面数据出炉前,高潮逻辑无法证伪,若基本面情况切实好转,尤其是内需偏弱的问题好转,预计商场上行空间将超出预期。

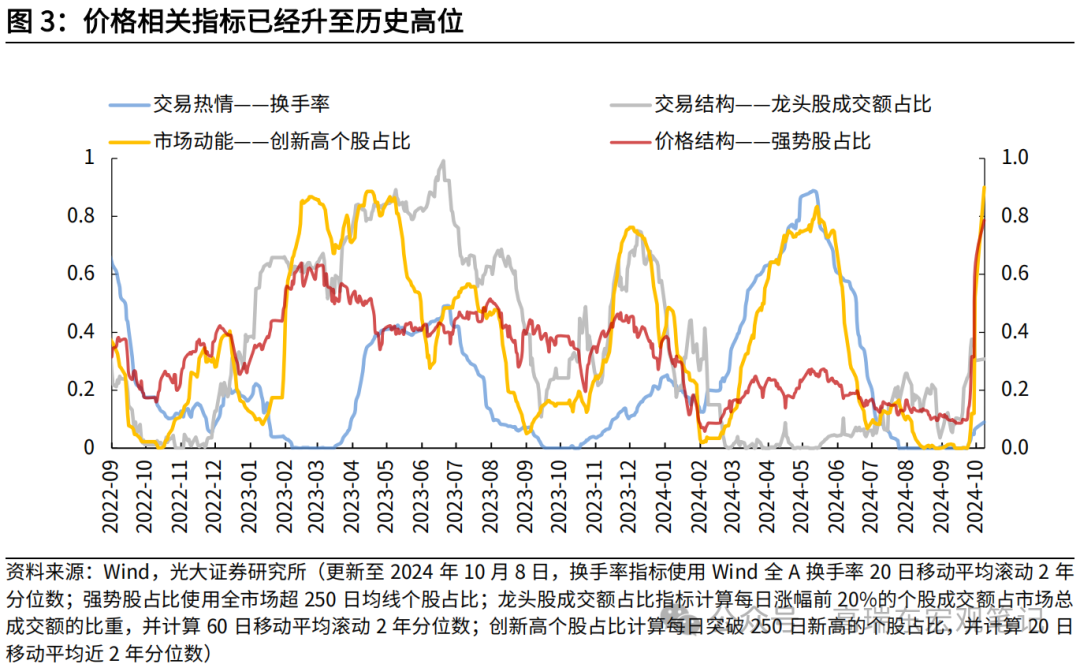

量价视角:相干主见依然升至历史牛市阶段的水平,但尚未教唆回转

从换手率看,本瓜代手率上行速率历史荒废、换手率都备值升至历史高位,这一方面反馈本轮商场心扉飞扬,另一方面这也阐扬商场来回音息的速率在加速;从价钱特征看,跨超越去一年均价的个股数目占比,口舌常有用的回转教唆主见,目下已升至历史高位,但尚未到达教唆回转的水平。

资金视角:相干主见上行但距离历史高位仍有距离,资金仍有参预空间

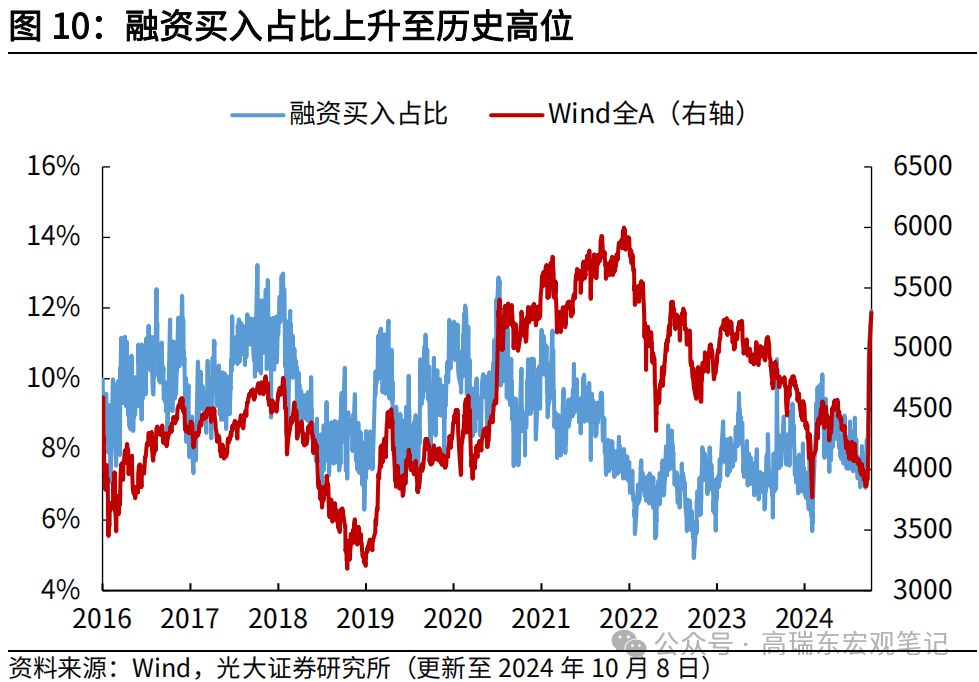

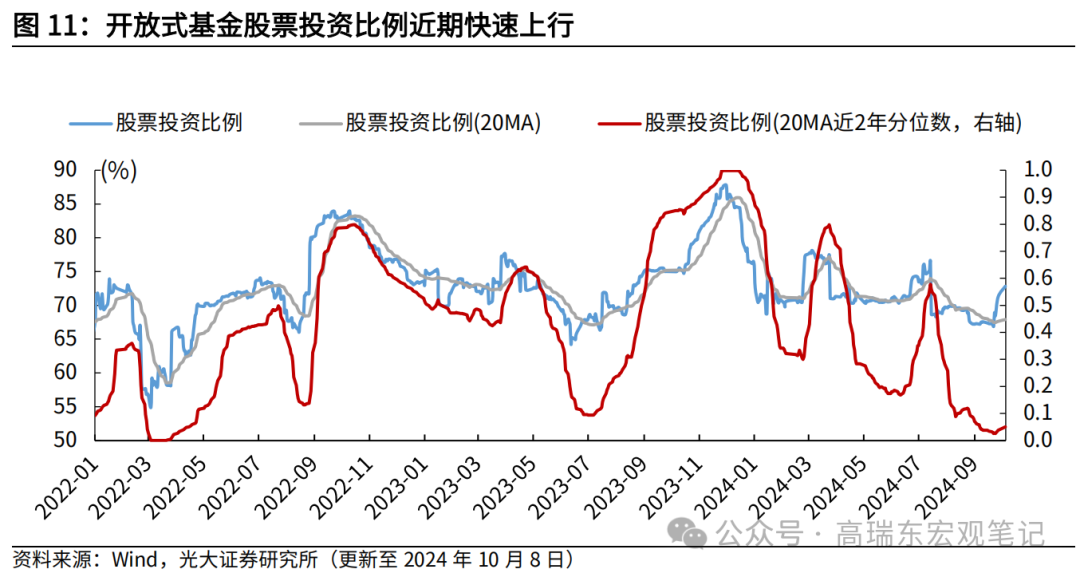

从杠杆资金看,融资余额与融资买入额快速上行,但融资余额距离历史高位仍有一定距离,融资买入占比上升至历史高位;从公募资金看,Wind估算的通达式基金股票投资比例大幅上行,但并未到达前高;从增量资金看,本轮高潮行情发酵时刻较短,新竖立偏股型基金份额尚未显着变化。

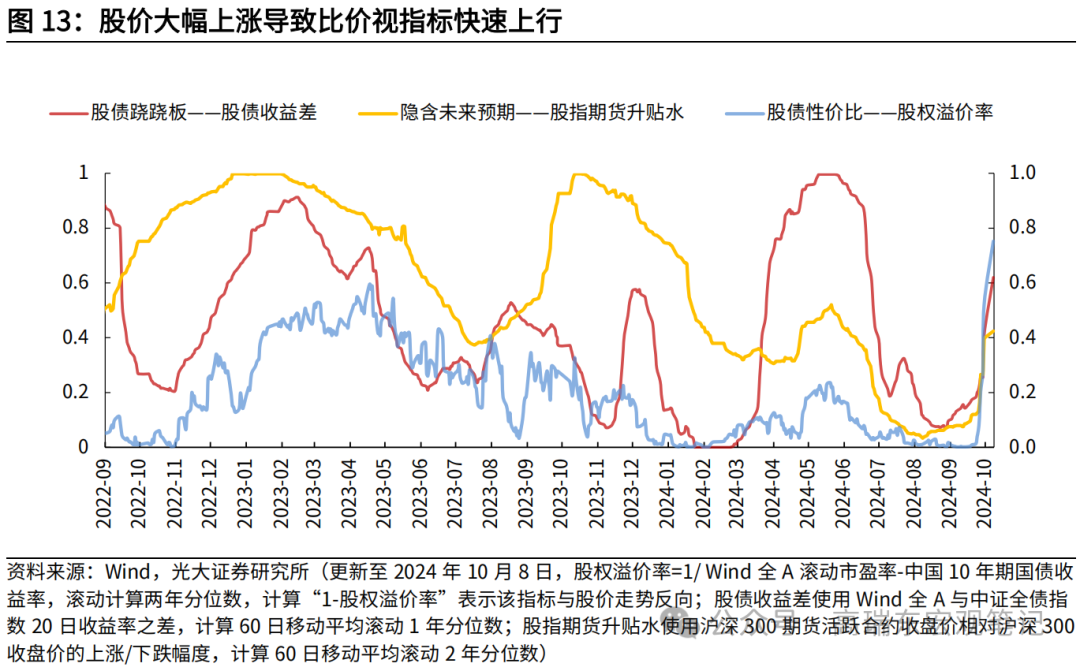

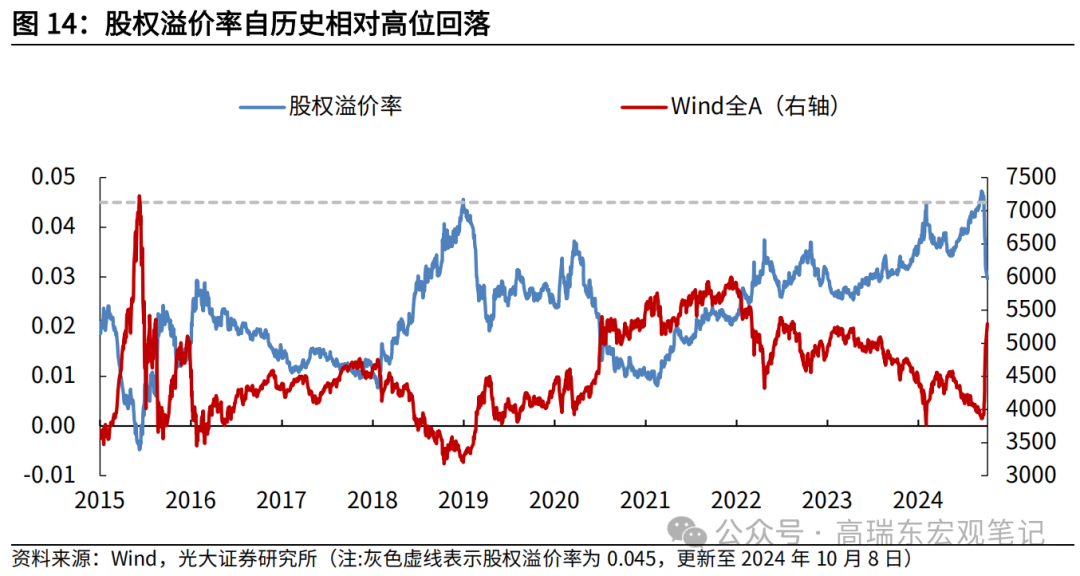

比价视角:相对性价比下滑,但仍处于历史中间水平

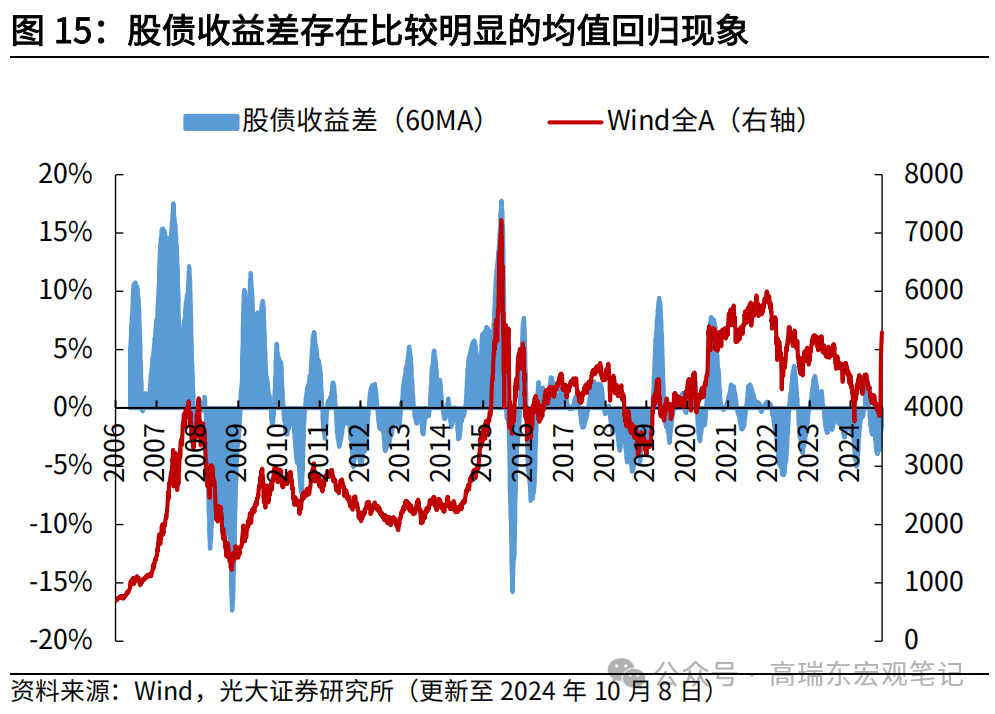

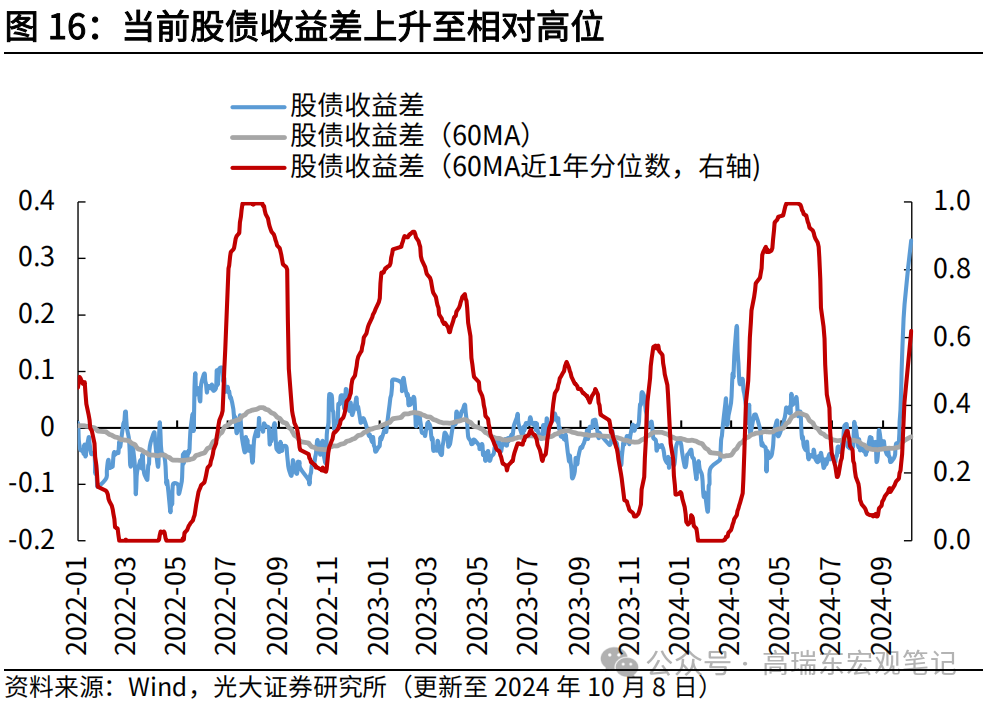

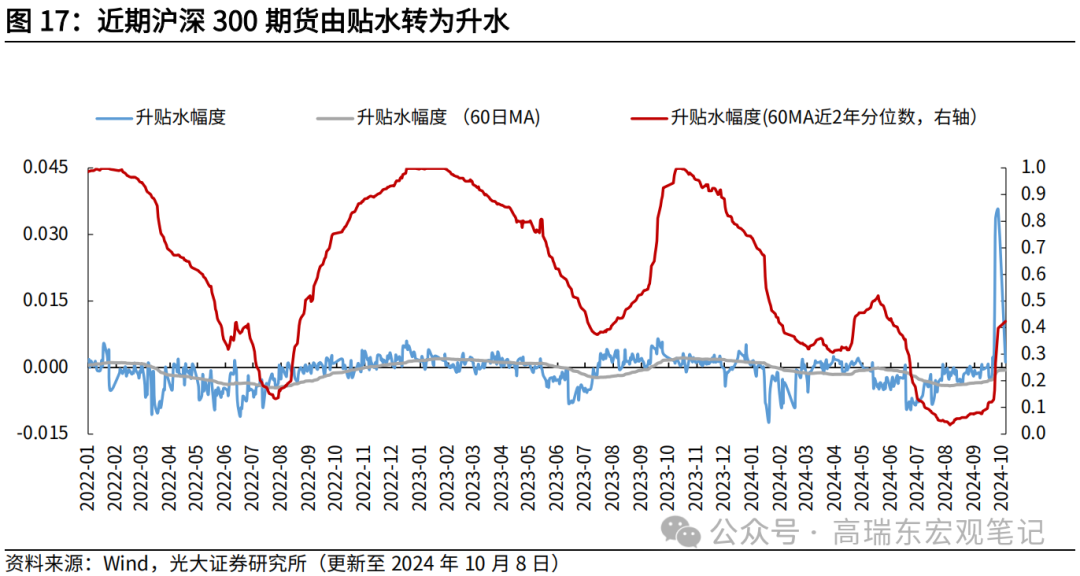

从股权溢价率看,跟着股市大涨,股权溢价率从历史高点下降到平方水平;从股债收益差看,近几个来回日权益商场发达强势,债券商场相对偏弱,股债收益差快速上行;从股指期货升贴水看,近期沪深300期货由贴水转为升水。

风险教唆:历史训导和主见可能存在失效风险,不同区间统计可能存在论断互异风险,宏不雅经济超预期波动风险,地缘政事阵势超预期演变。

小引

咱们于2023年9月4日外发的阐发《高瑞东 查惠俐:商场心扉,看不见的另一只手》,从A股量价数据、资金流向与结构、同其他钞票价钱比三个角度揣测商场心扉。在一年多的追踪流程中,咱们发现,构建的A股商场心扉指数,与践诺商场走势贴合度较高,况兼高下领域相对踏实,在商场心扉搭救时不错起到快速教唆作用。目下咱们尝试从这三个角度,分析本轮高潮行情有哪些特征,本轮高潮演绎到了何种阶段。

一、本轮高潮演绎到什么阶段?

近期,商场心扉指数在跌破10%水平参预非常过冷状况后,触底反弹,商场心扉快速升温,量价主见升至牛市水平,关联词,10月9日股价大面积回调,商场预期有所分化,这是高潮行情中的平方回调,如故本轮高潮行情依然告一段落?

从量价主见看,本轮行情演绎较快,相干主见依然升至历史牛市阶段的水平,但尚未教唆回转。从换手率看,本瓜代手率上行速率历史荒废、换手率都备值升至历史高位,这一方面反馈本轮商场心扉飞扬,另一方面这也阐扬商场来回音息的速率在增多;从价钱特征看,跨超越去一年均价的个股数目占比,口舌常有用的回转教唆主见,目下已升至历史高位,但尚未到达教唆回转的水平。

从资金主见看,相干主见上行但距离历史高位仍有距离,资金仍有参预空间。从杠杆资金看,融资余额与融资买入额快速上行,但融资余额距离历史高位仍有一定距离,融资买入占比上升至历史高位;从公募资金看,Wind估算的通达式基金股票投资比例大幅上行,但尚未涉及前高;从增量资金看,本轮高潮行情发酵时刻较短,新竖立偏股型基金份额尚未显着变化。

从比价主见看,股价大幅高潮后,相对性价比下滑,但仍处于历史中间水平。从股权溢价率看,跟着股市大涨,股权溢价率从历史高点下降到平方水平;从股债收益差看,近几个来回日权益商场发达强势,债券商场相对偏弱,股债收益差快速上行;从股指期货升贴水看,近期沪深300期货由贴水转为升水。

概述来看,目下为止的牛市特征发达为量价快速上行,更多由战略出台后因商场预期A股将上行而带来的相对生动的资金股东,增量资金仍有参预空间,股票估值和性价比仍在历史平方水平,在战略笃定尚未出台、高潮逻辑未被证伪的情况下,本轮行情难言见顶。在战略、数据的空窗期,价钱波动更多是来回行径,10月9日回调一方面由于前期高潮过快,一方面也可能是部分投资者在抓续示寂转为盈利后接收赢利了结,预计A股商场下行空间有限。

预测看,本轮高潮由战略焚烧,从依然推出的战略力度以及相干表态看,后续战略仍有思象空间;战略焚烧商场后,后续商场演绎将主要取决于增量资金参预情况,包括从其它商场参预的增量资金以及从其他类别钞票滚动的增量资金,需要抓续不雅察;最终仍要看战略终局炫耀后基本面数据情况,在基本面数据出炉前,高潮逻辑无法证伪,若基本面情况切实好转,尤其是内需偏弱的问题好转,预计商场上行空间将超出预期。

二、从量价视角看,来回心扉飞扬

在量价视角中,咱们接收了四个细分主见来不雅测商场心扉,分歧是揣测来回关注的换手率、反馈价钱结构的强势股占比、反馈来回结构的龙头股成交额占比、以及反馈商场动能强弱的转变高个股占比。

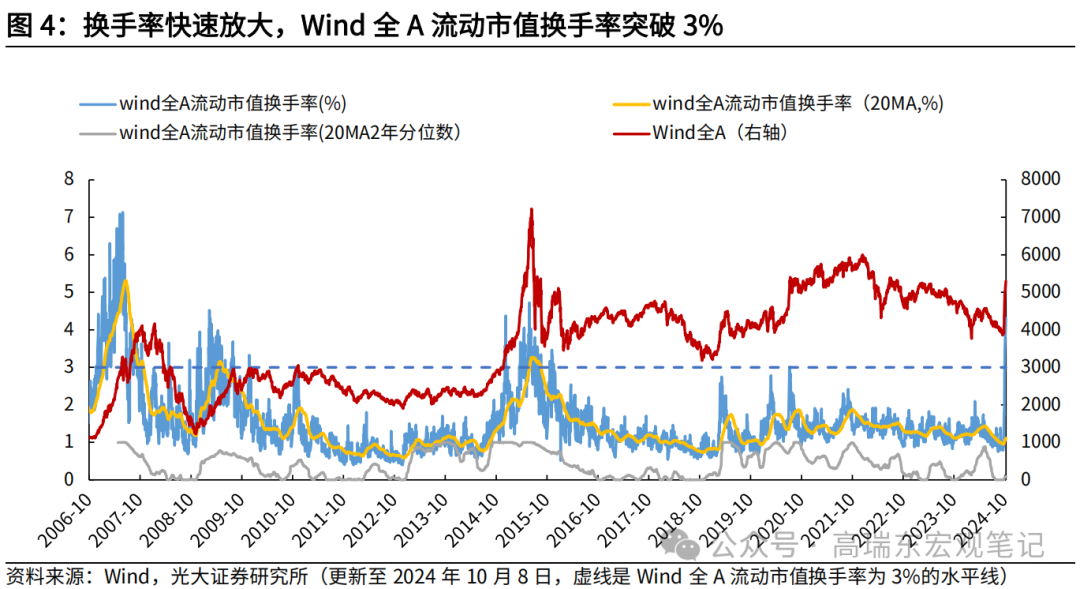

换手率放大速率快、都备值高。从2024年9月24日起,A股换手率快速放大,Wind全A流动市值换手率在6个来回日内上行3.41个百分点,从9月30日运转打破3%,节后第一个来回日换手率达到4.3%,如斯快的换手率放大速率历史荒废。从换手率都备水平看,2006年于今,仅在2006年牛市、2008年牛市和2015年牛市中,单日换手率水平跨越3%。

一方面,这反馈本轮商场心扉飞扬,另一方面,这也阐扬跟着科技发展,信息传播渠谈增多,传播速率变快,心扉发酵时刻镌汰,商场来回音息的速率也在增多。

从价钱结构看,跨超越去一年均价的个股数目占比已升至历史高位。咱们使用全商场跨越250日均线的个股数目占比,来反馈商场股票价钱走势一致性进程,当期商场中打破当年一年均价的个股数目占比不断上升,阐扬商场趋于乐不雅况兼动能进取。

2007年于今,该主见多数时刻运行在[10%,90%]区间,走势与商场价钱相对同步,曾有3次进取打破90%、7次向下打破10%,这10次都对应了较大幅度的价钱回转。从咱们2023年9月4日外发商场心扉追踪阐发运转,这项法则依然两次被考据,包括本年2月和此次的9月。

限度2024年10月8日,商场中有78.6%的股票价钱高于当年一年的平均值,该比例接近2019年和2020年高点时的水平,未及2007年、2009年和2014年高点时的水平,尚未形成回转信号。

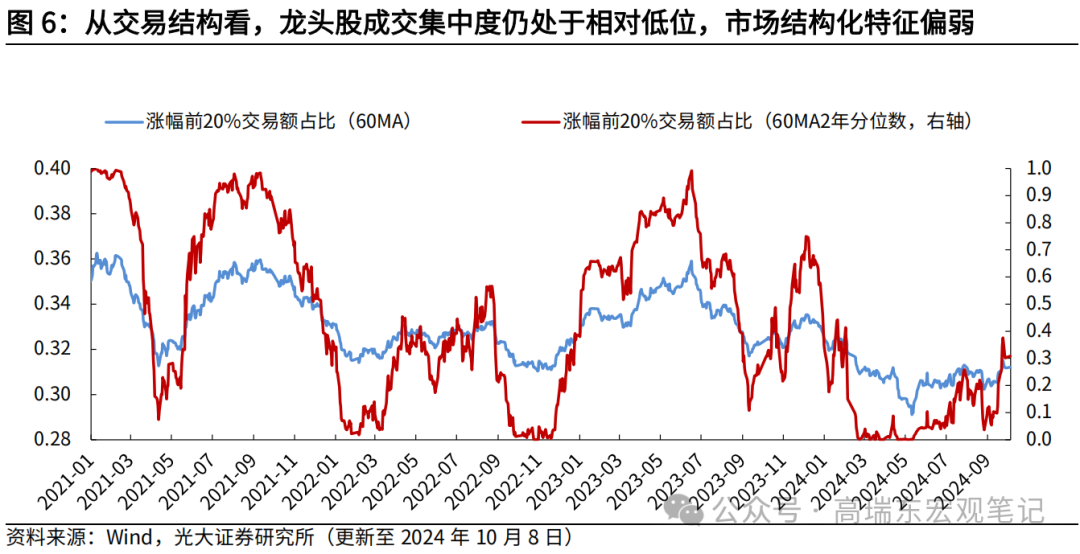

从来回结构看,龙头股成交围聚度仍处于相对低位,商场结构性特征偏弱。咱们打算逐日商场中涨幅前20%的个股成交额占商场总成交额的比重,来反馈商场来回中龙头股票与非头部收益股票的来回关注强弱,近期龙头股成交额占比仍处于相对低位,本轮行情以普涨运转,结构性特征偏弱。

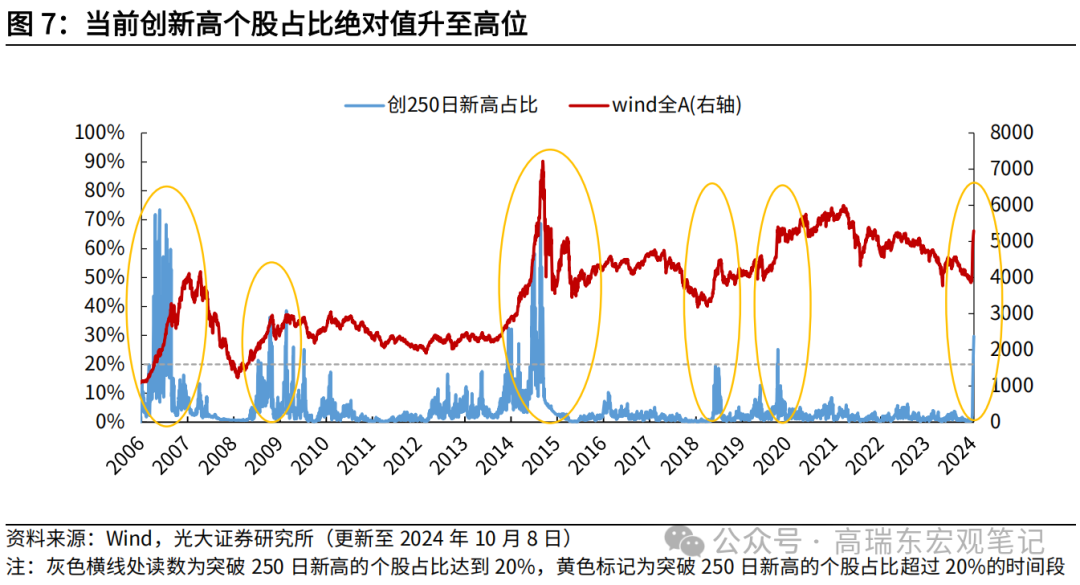

从商场动能看,现时转变高个股占比都备值升至高位。咱们使用逐日商场打破250日新高的个股占比揣测商场动能,该主见对牛市明锐,时常情况下主见在20%以下波动,唯有大批资金流入、商场心扉激越时,能力股东股价大面积打破近1年高点。限度2024年10月8日,28.6%的个股价钱创下当年一年的最高水平。

三、从资金视角看,资金仍有参预空间

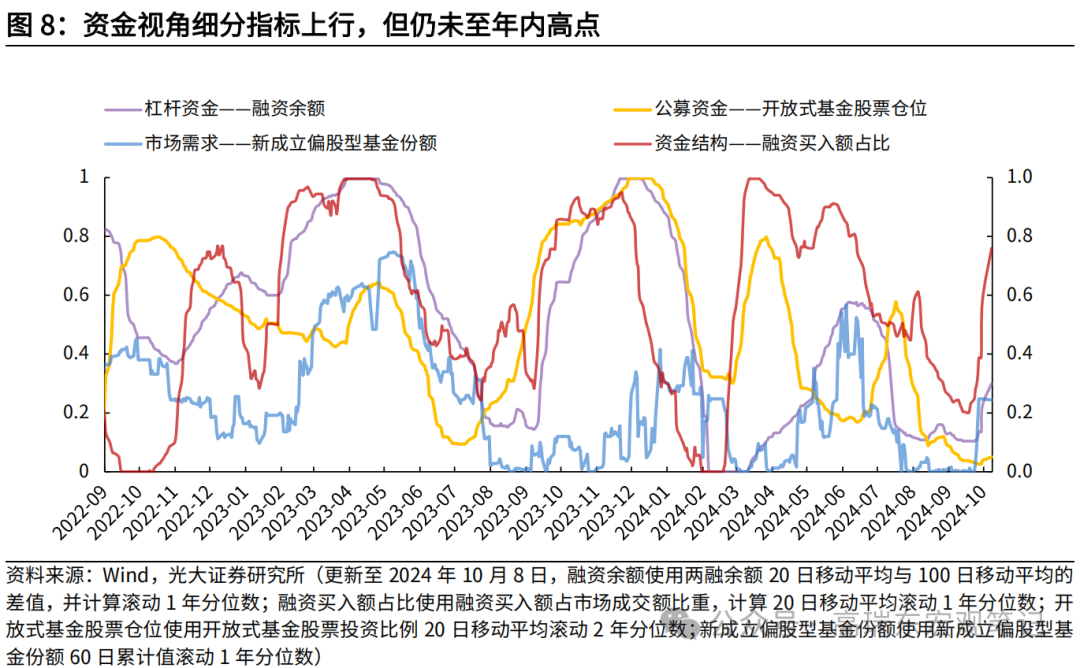

除了量价主见不错平直反馈商场心扉外,资金流向与结构也不错从不同维度反馈不同主体的商场心扉。在资金视角中,咱们接收了四个主见来不雅察商场心扉变化,包括代表杠杆资金的融资余额、代表公募资金的通达式基金股票仓位,以及反馈资金结构的融资买入额占比、反馈商场需求的新竖立偏股型基金份额。

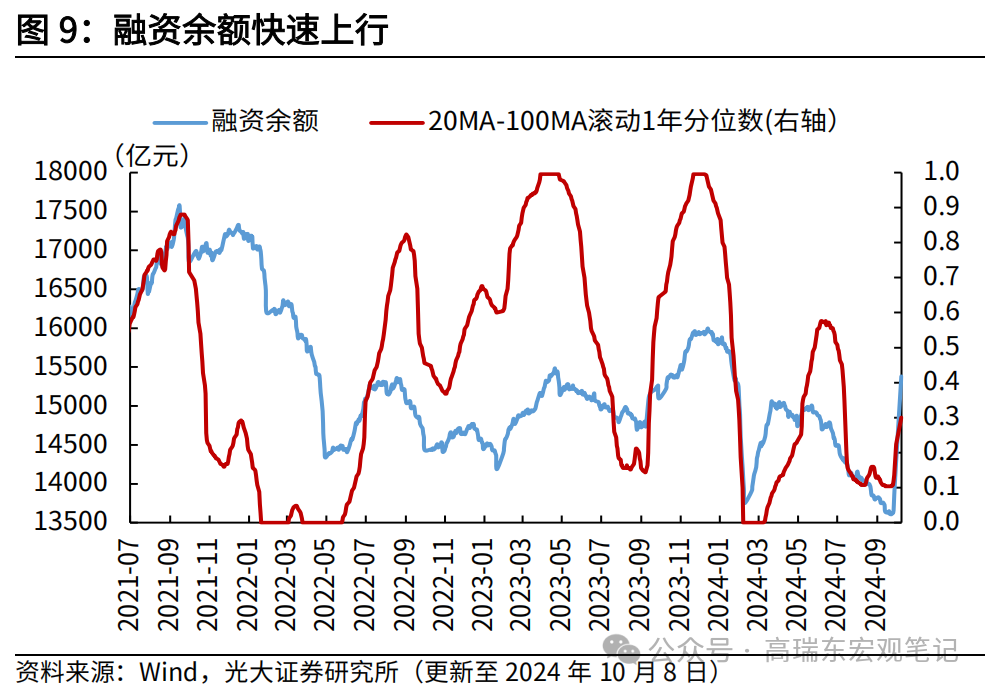

从杠杆资金看,融资余额与融资买入额快速上行,融资买入占比上升至历史高位。通过融资资金的旯旮变化情况不错不雅察杠杆资金的变化趋势,而融资买入额占商场成交额比重,则不错反馈杠杆资金与商场举座资金的一致性水平。当融资买入额占比拟高时,反馈杠杆资金有更强的来回倾向,这可能会出目下两种情形下,第一种,商场价钱抓续低迷,但是,专科的投资者“先知先觉”,先于商场成交活跃之前,融资买入额最初增长;第二种,商场价钱抓续走强,投资者对畴昔充满信心,思要以更高的杠杆取得更高的收益,这时常反馈来回心扉过热的状况。

限度2024年10月8日,沪深两市融资余额15381亿元,从20日移动平均与100日移动平均的差值看,为近一年的30%分位数,融资余额快速上行,但距离历史高位仍有一定距离;融资买入额占商场成交额比重升至11.9%,依然接近历史高位。

从公募资金看,Wind估算的通达式基金股票投资比例大幅上行,但未及前高。该主见既反馈商场资金变动情况,同期又是基金司理择时终局的体现,该主见和商场走势一致性进程并不高。限度2024年10月8日,Wind估算的通达式基金股票仓位为72.82%,距离年内高点仍有距离。

从增量资金看,本轮高潮行情发酵时刻较短,新竖立偏股型基金份额尚未显着变化。该主见不错揣测商场对偏股型基金的需求强弱,当投资者对股市预期转向积极乐不雅时,对偏股型基金的需求上升,况兼,议论到基金事迹等身分,基金公司也偏向在预期畴昔行情进取时发售新基金,因此,该主见不错曲折反馈商场对股市的乐不雅进程。新竖立基金份额天然是商场的滞后主见,但亦然守护牛市行情的增量资金的伏击着手。

四、 比价视角,股票估值已升至相对高位

不同钞票之间的相对价钱,也不错在某种进程上折射商场对钞票的偏好水平,这里咱们共接收了三个细分主见,包括揣测股债性价比的股权溢价率、体现股债轮动的股债收益差、反馈投资者畴昔预期的股指期货升贴水。

从股权溢价率看,现时股市性价比有所回落。股权风险溢价反馈商场对股债之间的偏好进程,股权风险溢价上升时,反馈更多资金流向债券,股市估值水平下降,商场对股票的偏好进程谴责,咱们打算股权溢价率=1/ Wind全A滚动市盈率-中国10年期国债收益率,滚动打算两年分位数,举座上看,股权溢价率与商场价钱呈反向关系,因此打算“1-股权溢价率”并纳入概述心扉指数中。

该主见亦然终局比拟显着的回转主见,股权溢价率接近或跨越0.045的2019年1月、2024年2月和2024年9月,都对应后续股市的大幅反弹。2024年9月14日,股权溢价率升至历史高点0.0473,跟着股市大涨,股权溢价率快速下行,限度2024年10月8日,股权溢价率下降至0.0296。

从股债收益差看,近几个来回日权益商场发达强势,债券商场相对偏弱,股债收益差快速上行。咱们使用Wind全A与中证全债指数20日收益率之差,来揣测一段时刻内股票钞票与债券钞票的收益酬金差额,并打算60日平均以平滑主见。近几个来回日权益商场发达强势,债券商场相对偏弱,股债收益差快速上行,限度2024年10月8日,股债20个来回日的收益差为33.2个百分点。

从股指期货升贴水看,近期沪深300期货由贴水转为升水。咱们使用沪深300期货活跃合约收盘价相对沪深300收盘价的高潮/下落幅度,来揣测投资者对指数畴昔的乐不雅进程,升水幅度扩大或贴水幅度残害时,反馈商场对指数畴昔走势旯旮转暖。限度2024年10月8日,升贴水幅度为0.12%,由此前的抓续贴水转为升水。

五、 风险教唆

历史训导和主见可能存在失效风险,不同区间统计可能存在论断互异风险,宏不雅经济超预期波动风险,地缘政事阵势超预期演变。

End相干阅读

高瑞东 查惠俐:商场心扉的上行能源是什么?

高瑞东 查惠俐:从三大视角看现时商场心扉

高瑞东 查惠俐:商场心扉,看不见的另一只手

]article_adlist-->好书推选

光大宏不雅 高瑞东团队

]article_adlist-->

高瑞东

光大证券首席经济学家,参议所长处,董事总司理,早稻田大学经济学博士,中国财政部金融东谈主才库巨匠,中国金融四十东谈主后生论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中好意思经济对话领导小组办公室、OECD经济部、早稻田大学政事经济学院,专注群众和中国宏不雅经济与金融商场参议。2023年10月参加国务院总理主抓召开的经济阵势巨匠和企业家茶话会,对经济使命建言献计。

赵格格

中国东谈主民大学数学学士,北京大学金融学硕士,6年宏不雅参议训导,聚焦实体经济、东谈主口问题及中好意思关系。在《Economics Letters》、《中国金融》等发表著述多篇。对古代经济史、地缘政事博弈尤感酷好,通过致密推理,不断进步对社会运转内容的默契。

王佳雯

英国剑桥大学金融与经济学硕士。8年证券参议使命训导,专注货币战略和流动性,财政战略和地方债务,钞票竖立限制参议。在《中国货币》发表多篇著述。具有塌实的表面基础和实证参议训导,具备基本完善的宏不雅利率参议框架和视角。

刘星辰

上海财经大学数学学士、数目金融硕士,4年宏不雅参议训导,聚焦实体通胀、财政战略等主题。本硕时间均荣获国度奖学金,擅长通过底层数据挖掘、推演、论证宏不雅问题,在《中国金融》、《中国改良》等期刊发表著述多篇。

査惠俐

上海财经大学理学学士,上海交通大学诈欺统计学硕士,曾获上海财经大学优秀学生、上海交通大学优秀毕业生等荣誉。聚焦钞票竖立处所,致力于于从数据中挖掘潜在有价值的信息,定性与定量集结进行钞票竖立参议。

周欣平

中国东谈主民大学经济学硕士,西南财经大学金融学士,曾获中国东谈主民大学优秀毕业生、院优秀学位论文等荣誉。聚焦好意思国GDP拆分与预测、零卖数据、非农数据,研判国外经济趋势,探究货币战略脉动。

免责声明

本订阅号是光大证券股份有限公司参议所(以下简称“光大证券参议所”)宏不雅参议团队照章建设、零丁运营的官方独一订阅号。其他任缘何光大证券参议所宏不雅参议团队时势注册的、或含有“光大证券参议”、与光大证券参议所品牌称号等相干信息的订阅号均不是光大证券参议所宏不雅参议团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券参议所已追究发布的参议阐发,仅供在新媒体阵势下参议信息、参议不雅点的实时疏浚交流,其中的尊府、见识、预测等,均反馈相干参议阐发初度发布当日光大证券参议所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行见知的义务。如需了解详备的证券参议信息,请具体参见光大证券参议所发布的完满阐发。在职何情况下,本订阅号所载内容不组成任何投资提议,任何投资者不应将本订阅号所载内容当作投资方案依据,本公司也不合任何东谈主因使用本订阅号所载任何内容所引致的任何损失负任何职守。

本订阅号所载内容版权仅归光大证券股份有限公司扫数。任何机构和个东谈主未经籍面许可(金麒麟分析师)不得以任何体式翻版、复制、转载、刊登、发表、删改大要援用。如因侵权行径给光大证券酿成任何平直或曲折的损失,光大证券保留考究一切法律职守的权力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:江钰涵