来源:新经济不雅察团

作家:芳芳

近日,江西银行公布了其2024年上半年的财务叙述。在2023年履历了营收、净利润双下滑的困窘后,江西银行2024年上半年天然营收有所回暖,可是净利润只好6.23亿元,较旧年同期下跌了48.15%,简直腰斩。上半年规划景色低于市集预期,也暴泄露该行在业务拓展与风险束缚之间尚未找到期许的均衡点。

而就在功绩下滑的同期,江西银行还靠近着财富质料下滑以及束缚层贪腐频发带来的不细目性。近期,该行副行长俞健被立案拜访,是独特的在职上市城商行高管被查案件。

受功绩等成分影响,江西银行自2018年6月赴港上市以来,股价一直“跌跌不休”。规矩2024年9月24日的收盘价为0.58港元/股,相较于刊行价6.39港元仍是跌超90%。回望江西银行2019年-2024年上半年这五年半的功绩,咱们也能发现其功绩持续低迷的原因场所。

01

财富总和破裂5600亿,净利润连年下滑

江西银行确立于2015年,是江西省内最大的城市交易银行之一。它真的立象征着江西省金融行业插足了新的发展阶段,江西银行也在戮力于于提供全面的金融工作以复古当地经济发展,并通过立异和科技驱动来擢升客户体验。

自确立以来,江西银行一直戮力于于拓展业务范围和工作界限,陆续优化居品结构,提高工作质料。

近五年半来,该行的财富总和呈现逐年飞腾态势。2019-2023年,江西银行财富总和永别达到4561.19亿元、4586.93亿元、5085.6亿元、5155.73亿元和5523.45亿元;2024上半年,财富总和达到5645.15亿元,同比增长2.20%。跟着财富总和的逐年增长,江西银行逐渐成为江西省乃至世界范围内具有影响力的金融机构之一。

但从财富总和的增速来看,江西银行波动很大。除了2021年同比增幅达到巅峰的10.87%外,其余年份的增幅均未跳跃两位数。2020年增速仅为0.56%。2022年为1.38%,2023年天然回暖至7.13%,但2024年上半年再次回落至2.2%。

除了财富总和,江西银行的功绩景色也不乐不雅。

把柄积年财报数据梳理,新经济不雅察团发现该行的营业收入在2019年-2024年上半年履历了过山车般的涨跌。

从营收来看,2019年江西银行收入为129.53亿元,同比增速达到14.11%。2020年,该行营收陡转直下,大降20.6%至102.85亿元。天然2021、2022年营收聚合两年回暖,达到111.44亿元和127.14亿元,但仍未还原至2019年的营收水平。

2023年,江西银行营收再次下滑双位数下滑,为11.15%,总和降至112.97亿元。天然2024年上半年营收增长超6%,但仍难言轩敞。

比营收情况更为严峻的,是江西银行的盈利智力。

2019-2024上半年,该行归母净利润永别为20.51亿元、18.59亿元、20.7亿元、15.5亿元、10.36亿元和6.23亿元。除了2021年达到巅峰,净利润增幅11.35%外,其余年份处于下滑之中。其中2022-2024年上半年,其净利润聚合下滑,增速永别为-25.15%、-33.13%和-48.15%,下滑幅度陆续拉大,直至腰斩。

值得一提的是,本年上半年,受宏不雅经济环境的影响,江西银行的不良财富有所增多。基于审慎性原则,该行提高了财富减值准备的计提额度。叙述期内,江西银行的财富减值失掉支拨谋划达36.73亿元,较旧年同期增多了12.34亿元,增幅达到50.58%。财富减值准备计提额度的大幅擢升,可能是导致净利润下跌的进攻原因之一。

不错看出,尽管江西银行在财富限度上保持了一定增长,但频年来增速放缓,且功绩波动显明,荒谬是盈利智力受到了较大冲击。面对宏不雅经济环境的变化及里面挑战,江西银行正处在重要的转型期。

02

不良率波动飞腾,房地产不良率超过

江西银行确立年份不长,但从财富总和来看,发展速率并不算慢。在快速发展经由中,江西银行也靠近复杂的经济环境,其财富质料也在波动中承压。

2019-2024年上半年,江西银行的不良贷款率永别为2.26% 、1.73%、1.47%、2.18%、2.17%、2.53%。除了2020和2021年不良率回落至2%以下除外,其余年份均在2%以上。2024年上半年,该行不良率飙升至2.53%的高位,较上年末上升0.36个百分点,信用风险在陆续加重。

关于不良贷款率的上升,江西银行解释称,主要原因是部分客户规划碰到心事,导致还款智力收缩。

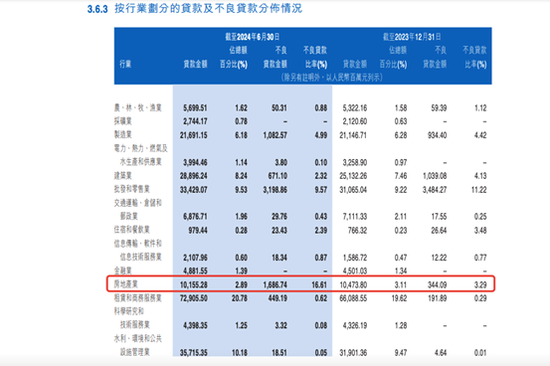

从财报来看,该行上半年不良率的大幅增长,与房地产业贷款的不良率飙升密弗成分。

把柄其2024年半年报实质,叙述期内,江西银行不良余额最高的前三大行业永别是批发和零卖业、房地产业、制造业。其中,房地产业不良贷款余额为16.87亿元,不良贷款率从3.29%飙升至16.61%;批发和零卖业不良贷款余额为31.99亿元,不良率为9.57%;制造业不良贷款余额10.83亿元,不良率为4.99%。

此外,江西银行频年来不良贷款率的居高不下并非随机花式,从近两年频频收到的监管罚单中便可窥见一些线索。2024年开端,该行就接到了多达11张由国度金融监督束缚总局开具的罚单,其中既包括对机构自身的处罚,也有对相关讲求东说念主的处罚,累计罚金达到了115万元。

具体来看,2024年1月19日公布的罚单夸耀,江西银行景德镇分行因违规通过相信规划非真确转让信贷财富的活动,被处以40万元的罚金,相关包袱东说念主也受到了相应的处罚。而在2月23日,江西银行赣州分行则因为办理无真确贸易布景的银行承兑汇票业务被罚金35万元,雷同,相关包袱东说念主受到了告诫刑事包袱。

此外,赣州开辟区支行也因披发造作交易用房按揭贷款而被处以35万元的罚金,相关包袱东说念主雷同受到了告诫处罚。这些违规操作揭示了江西银行在信贷业务中的里面规矩劣势,讲解该行在合规束缚上仍然存在薄弱要领。

这类问题在2023年就仍是显现。据媒体不王人备统计,2023年江西银行共收到34张罚单,总罚金高达1235万元,其中很多罚单径直指向了贷款方面的违规活动。不管是从监管处罚的角度如故从不良贷款率上升的趋势来看,江西银行在信贷风险束缚上都存在较大的改进空间。

与此同期,江西银行的拨备障翳率也陆续波动。2019-2024上半年,江西银行的拨备障翳率永别为165.65%、171.56%、188.26%、178.05%、177.16%和171.30%,其中仅2020年和2021年处于上升状态,其余几年均为下跌。在2021年达到区间峰值188.26%后,更运转沿途回落,到2024年上半年只好171.30%,以致不足2020年水平。

而拨备障翳率的聚合下滑,标明江西银行在嘱咐信贷风险方面还需进一步加强。关于一家追求庄重发展的金融机构而言,怎样合理竖立拨备资金,保险财富安全,将是江西银行往日亟待处分的问题。

03

多名高管东说念主员被查,发力科技主动求变

功绩波动、频频被罚背后,江西银行还屡次出现里面高层束缚东说念主员的活动问题。

9月12日,中央纪委国度监委网站发布音书称,经中共江西省委批准,江西省纪委监委对江西银行股份有限公司党委委员、副行长俞健涉嫌严重非法违法问题张开了立案审查拜访。

公开而已夸耀,俞健诞生于1974年6月,江西婺源东说念主,自2008年7月加入江西银行,并于2020年5月起担任副行长一职,于今已有四年之久。而俞健的被查,亦然近期较为独特的、城商行高管在职时期被查案件。

值得留心的是,俞健并不是江西银行唯独一位落马的高管。2022年,江西银行原党委文书、董事长陈晓明,副行长兼董秘徐继红接踵被查。原南昌银行股份有限公司(江西银行前身)副行长黄文杰涉嫌严重非法违法,主动投案。分行层面,萍乡分行原行长冯亮也因涉嫌严重非法违法被查。

这些高层指引的非法违法活动,不仅毁伤了江西银行的利益和社会信誉,也折射出该行在选东说念主用东说念主机制、职权监督制约机制以及企业文化确立等方面存在显明不足。只好通过全面深化改良,陆续完善治理体系,才能有用幸免雷共事件的再次发生。

面前的逆境与挑战,是对江西银行里面束缚、风险防控及业务转型智力的严峻推行,亦然对扫数这个词金融行业如安在新时间布景下终了高质料发展的真切反念念。转型之路虽充满挑战,但只消刚烈信心、敢于改良、陆续立异,就一定或者走出逆境。

好音书是,江西银行正在积极拥抱数字技艺,捏牢数据要素,构建技艺、数据、欺诈的生态体系,擢升东说念主才和科技两大中枢竞争力,立异金融工作,为数字化转型作念出陆续费力。就在最近,江西银行还聚合荣获“CFCA2023数字金融金榜奖最好企业网银奖”、“年度最好信用卡场景确立奖”等等,数字化效用初现。

此外,该行积极工作新质分娩力。通过推出科技信用贷、科技典质贷、科创常识贷等立异居品,积极工作科技型中小企业、高新技艺企业、专精特新小巨东说念主、制造业单项冠军等制造业、科技型企业。规矩叙述期末,江西银行制造业中恒久贷款余额较上年末增长14.97%,科技型企业贷款余额105.61亿元,保持增长态势。

服气以此为机会,或者助推该行终了高质料的可持续发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺