开源证券股份有限公司高妙,卢崑近期对东方钞票进行连系并发布了连系呈报《东方钞票2024三季报点评:证券市占率升迁,客户入金限制高增》,本呈报对东方钞票给出买入评级,刻下股价为22.7元。

东方钞票(300059) 证券市占率升迁,客户入金限制高增 2024前3季度公司营总收/归母净利润为73.0/60.4亿元,同比-14.0%/-2.7%,3季度净利润19.9亿,同比+0.1%,环比-5.5%,净利润顺应咱们预期,基金代销收入略低于咱们预期。经纪和两融市占率进一步升迁,客户入金大幅增长,代销收入环比微降,瞻望4季度改善可期,瞻望前三季度投资收益利润孝敬28%。磋议商场交投活跃,咱们上修公司2024-2026年归母净利润预测至93/122/141亿元(调前80/86/97),同比+13%/+32%/+15%,对应EPS为0.6/0.8/0.9元。刻下股价对应2024-2026年PE38.5/29.3/25.4倍。公司手脚互联网券商龙头,线上获客上风很是,充分受益于个东谈主投资者往复活跃度升迁,关爱后续详细费改和指数基金占比升迁对费率的影响,看守“买入”评级。 经纪和两融市占率3季度升迁,客户入金大幅增长 (1)前3季度公司手续费及佣金净收入35.6亿元(主如若证券经纪),同比-5.3%,商场日均股基成交额同比-8.0%,把柄西藏地区成交额市占率估算,瞻望2024年3季度公司股基成交额市占率较中报有所增长。期末代理营业证券款限制1128亿元,环比+64%,9月末股市大幅高涨带动客户入金限制高增。(2)前3季度利息净收入16.5亿,同比-1%,两融市占率3.06%,环比+0.06pct。期末融出资金438亿,较岁首-5%。(3)自营投资收益24.1亿,同比+49%,年化投资收益率3.7%,较中报的4%略有下落,反应3季度债市环比走弱影响。期末金融投资资产987亿,环比+5%,较岁首+35%。 3季度代销收入环比微降,瞻望4季度改善可期 (1)前三季度公司营业收入(主要由基金代销孝敬)22.4亿,同比-27%,单3季度7.2亿,环比-7%,略低于咱们预期。7月-9月中旬股市心境相对低迷,偏股基金净值承压,瞻望基民往复低迷,公司前端申赎费收入承压,3季度全商场新发偏股基金469亿,环比-16%。9月末商场转向,偏股基金净值运转保有增长,Q3偏股基金指数高涨12%,Q3末全商场偏股基金保有限制8.02万亿,环比+21%,其中股票型ETF保有2.7万亿,环比+51%,场外主动职权基金保有5.3万亿,环比+9%,公司AUM增长带来的尾佣收入改善相对滞后,瞻望4季度代销收入环比赫然改善。(2)前三季度销售、处理和研发用度2.2/17.1/8.5亿,同比-39%/-4%/+7%,单季度销售、处理和研发用度0.7/5.6/2.9亿,环比-4%/-5%/+8%,研发插足连接增长,销售及处理用度环比下落,商场实行插足减少。三类用度占收入38%,较2024H1升迁0.4pct,同比+3.5pct。 风险指示:商场波动风险;基金渠谈降费策略不笃定性;市占率升迁不足预期。

本站数据中心把柄近三年发布的研报数据计较,吉利证券王维逸连系员团队对该股连系较为深远,近三年预测准确度均值为78.27%,其预测2024年度包摄净利润为盈利82.01亿,把柄现价换算的预测PE为43.65。

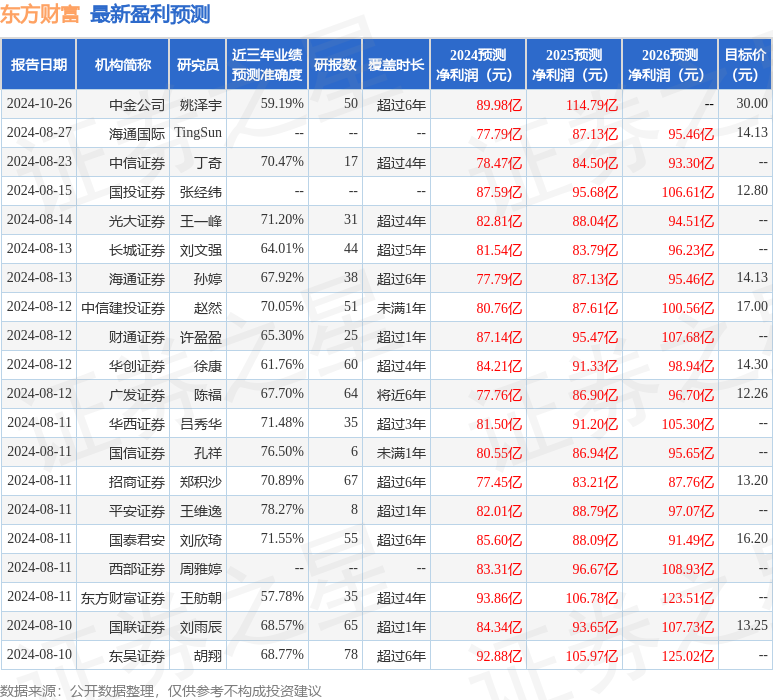

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级18家,增合手评级7家;以前90天内机构策动均价为15.11。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提倡。