热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

浅析面前玄色金属阛阓与14-15年的异同

曹颖 玄色金属首席分析师 Z0012043

韩倞 玄色金属高档分析师 Z0016553

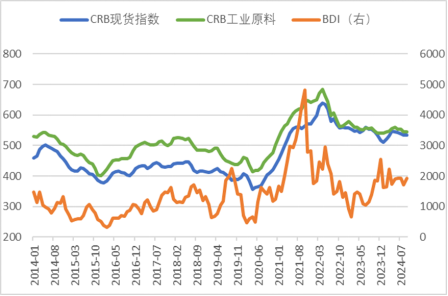

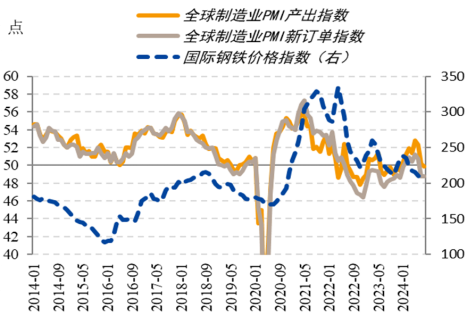

在地产板块等需求疲弱的捏续拖累下,玄色产业链内的居品近两年皆阅历了价钱重点的捏续下移,因此阛阓加多了许多关于面前与2014-2015年访佛之处的征询。如果从螺纹钢的期货指数收盘价来看,本年的价钱走势着实与14-15年存在相似的地点,也同为供应捏续多余的阛阓形势。但本年玄色系阛阓走势果真会如14-15年那样走捏续“负响应”式深度着落么?笔者也合计不果然,举例将CRB商品价钱指数和海运价钱指数中的BDI(波罗的海干散货指数)与14-15年比较较的话,二者皆已呈现出不同进度的核心抬升,海运脚尤为如斯。这与动力供应形势、国际交易形势等变动离不开关联,本文就这些要素虽不伸开分析,但试图从玄色金属产业链和钢材末端需求本人起程进一步探讨阛阓的异同之处。

数据起原:mysteel,wind

建筑板块需求的异同人所共知,建筑行业是钢材最进军的一大需求板块,囊括了房地产和基建两个主要需求流向。面前房地产行业与2014-2015年存在较赫然的相似之处,行业皆处于快速且捏续的被迫累库周期。从寰宇商品房待售面积来看,14-15年该数据自5亿增至7亿正常米, 而本年8月这一数据为7.38亿正常米。但不同之处在于,14-15年地产的快速累库源高傲供应重复弱需求的双重影响,而近几年的地产累库压力主要来自于需求走弱的片面冲击。从地产新开工数据来看,14-15年地产年度新开工面积自18.0亿正常米降至15.4亿正常米,而23年这一数据依然降至9.5亿正常米,展望本年仍会呈现两位数的同比下滑。

趋附面前住户部位的杠杆率等数据来看,地产销售的下滑态势较难扭转,展望受到货币战略的刺激后果也会有所弱化。而在面前的行业配景下,销售盘活欠安会奏凯酿成地产行业新开工、施工等职责强度下滑,这关于钢材,尤其是建筑钢材需求的冲击是较为赫然的。

数据起原:mysteel

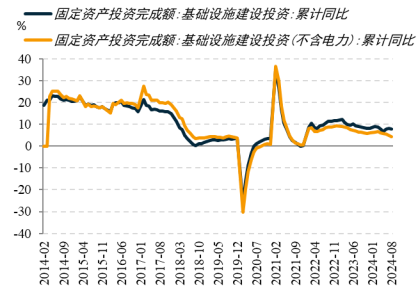

而手脚传统“托底”项的基建,其不含电力的年投资增速也已从14-15年的20%阁下降至面前的5%不到的水平。沟通到地点政府化债的大配景尚未篡改,因此咱们对本年基建投资增速也不宜作念过高的预期,且以新基建为主的投资流向也对钢材需求的强度稍有裁减。是以举座来看,建筑板块的钢材末端需求以致是比14-15年还要更弱一些的,这亦然阛阓倾向于将二者趋势进行比较的压根原因。

数据起原:wind

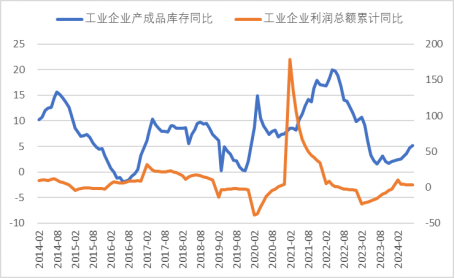

制造业及出口板块需求的异同制造业手脚钢材末端需求中另外一个进军构成部分,其细分边界稠密。伴跟着我国制造业的不转转型升级,其产销照旧体现出一定的韧性,成为钢材需求的进军撑捏。主要的钢成品需求行业产量也已有了较为赫然的增长,如我国汽车年产量已从2014年的2372.5万辆增至2023年的3011.3万辆,家用电雪柜年产量也从8796.1万台增至9632.3万台,造船年完工量从3905万载重吨增至4232万载重吨。 从举座来看,制造业相较14-15年访佛的地点在于工业企业利润并欠安,但本年工业企业利润还未显赫走差。此外,工业企业的产成品库存也相较14-15年有比较赫然去化,库存压力举座来看并不算严峻。

数据起原:wind

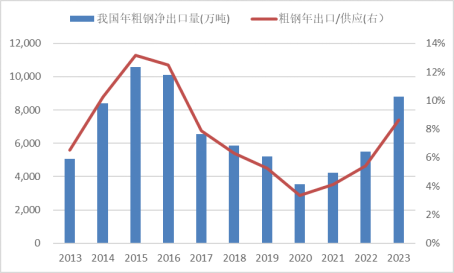

而从粗钢的净出口数据来看,诚然本年粗钢净出口范围可能将再次冲破亿吨,与2015年的出口范围额外。但相对14-15年来说,我国粗钢当今的出口占比并不高,仍有抬升的空间,但这一空间主要靠不休的裁减价钱所换来的出口激增。从出口对象国来看,面前咱们的主要出口对象仍与2015年访佛,仍为越南、韩国、菲律宾等邻近国度。小数各异在于,“一带一说念”沿线国度部分替代了此前的欧洲阛阓份额。

数据起原:mysteel

此外,从民众制造业景气度来看,面前民众PMI依然处于盛衰线以下,相较14-15年情况更为偏衰败形势。但从国际钢铁价钱指数来看,又要比其时高不少,这与碳税、东说念主力成本等抬升皆离不开关联。是以相较14-15年来看,我国制造业关于钢材需求的韧性仍是较为夯实的,不会奏凯垮塌;而钢材出口诚然濒临着来自国外衰败和交易摩擦等多重检会,但惟有具备富有的出口价钱上风,仍存在潜在出口空间。

数据起原:mysteel

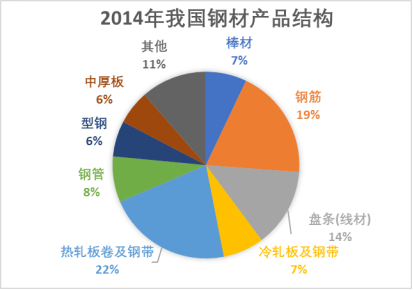

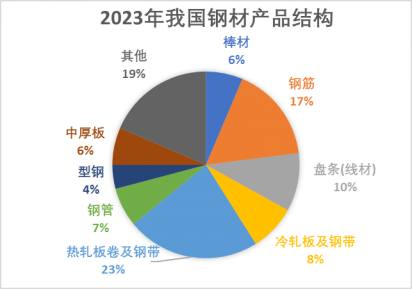

钢材供应的异同伴跟着真金不怕火钢产能的置换更新,以及建筑钢材需求的捏续趋弱,我国钢材阛阓的供应范围和品种形势也皆发生了变化。2014-2015年,我国粗钢年产量自8.2亿吨降至8.0亿吨,而24年我国粗钢产量展望仍处在10亿吨阁下。这种十足供应水平的抬升,一方面源自表外产量的肃清,一方面末端需求仍是存在一定进度的增长的。而从居品结构来看,面前我国钢材依然逐渐从钢筋、线材等传统建筑钢材品种上部分转化至其他工业材,本年仍会更进一步的转化,是以关于建筑板块需求的依赖度会进一步下滑。

数据起原:wind

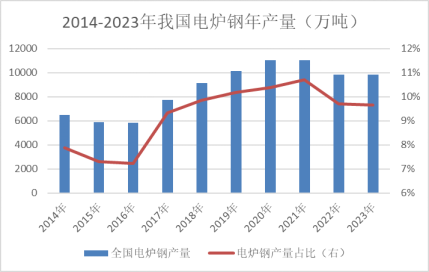

而从吵嘴进程来看,跟着电炉钢产能的大范围更新换代,面前短进程钢厂的供应范围及阛阓占比相较14-15年皆有了显赫的增长,而短进程真金不怕火钢的特色就在于其对利润的敏锐度更甚。诚然从到货量来看,本年废钢的供应较为充裕,但处于廉价位时,电炉钢产量仍然能够提供较为赫然的旯旮减产作用。是以举座来看,粗钢灵验产能及供应十足水平诚然相对14-15年有所抬升,但旯旮产量的出动纯真度是有所加多的,这导致面前钢材阛阓估值繁重捏续向下垮塌的十足性供应多余力量。

数据起原:富宝资讯,mysteel

铁矿石供应的异同铁矿石方面,当今与14-15年比较访佛的点在于供给端皆处于扩产周期,而需求濒临着走弱的压力,不同之处主淌若在于2014年供应增速更快,四大矿山大皆低成本的优质铁矿石进入阛阓并霸占份额,而本年铁矿供应增长愈加温存,除了四大矿山外,非主流也有不少增量开释,成本撑捏相对更高。

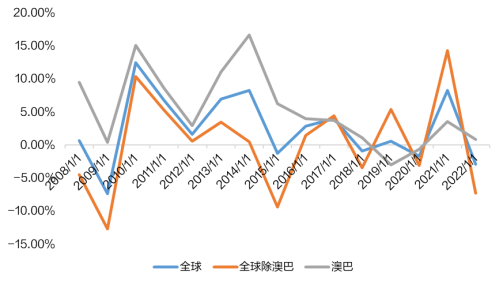

2008年以后受四万亿的刺激,钢材需求运动几年皆保捏较快增速,而由于铁矿石供应的开释存在一定滞后,是以2010年之后的两年技术铁矿供需逐渐偏紧。受此影响,四大矿山随后加大了老本参加,并在2012年阁下达到老本参加的岑岭。由于矿山存在成立周期,是以其时大皆的老本参加并莫得立即形成灵验供应,而是在2014年阁下驱动开释并进入阛阓。是以咱们看到四大矿山的供应增速在2014年达到岑岭,而且在随后的几年内仍然连续开释直到2019年巴西溃坝事件的发生。澳巴大皆廉价铁矿石产能的开释,在行业低迷的时候霸占了较多的阛阓份额。与此形成对比的即是除了澳巴之外的民众其他国度的铁矿供应增速在2014年就下降至接近0隔邻,而且在2015年转为大幅负增长,之后几年于今的产量也只是保捏住莫得进一步松开的震憾波动,并莫得出现趋势增产的情况。

民众铁矿产量增速

数据起原:Mysteel,国投期货整理

2014-2015年阛阓上关于铁矿石最主要的关注点之一就在于成本撑捏到底在哪。其时铁矿石和本年一样皆处于扩产周期,诚然说14年之后由于铁矿价钱的快速着落,大皆高成本矿山被挤出阛阓,但站在14年的技术点可能并不会意意象供应会出现如斯剧烈的出清。由于往常供应增速更快,增量主要来自于低成本的四大矿山,是以平均坐蓐成本捏续下降,铁矿石价钱亦然一说念跌破非主流矿山成本,直到靠拢FMG的到岸成本线隔邻才出现止跌。而本年供应增速愈加温存,而且增量的开释除了四大之外,非主流也有不少增量开释,是以成本撑捏相对更高。这也决定了在平均坐蓐成本并莫得出现大幅下降的情况下,铁矿的价钱也很难出现往常一样的大幅坍塌。

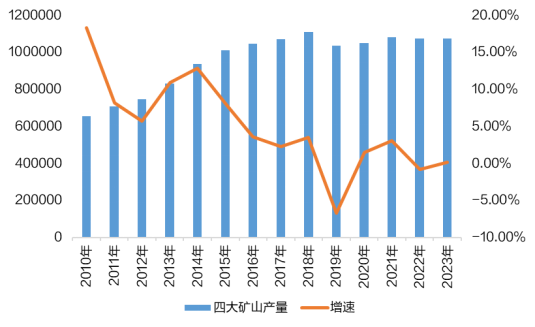

四大矿山产量及增速(千吨)

数据起原:Mysteel,国投期货整理

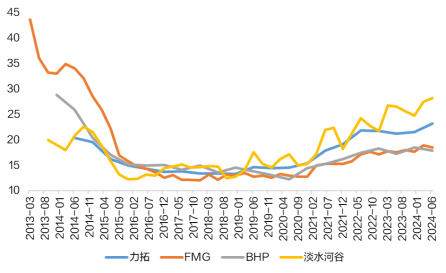

从四大矿山的现款成本弧线来看,2013年驱动跟着坐蓐范围的扩大和成本限度才略的栽植,四大矿山的坐蓐成本驱动捏续下行。FMG手脚四大矿山中的后发先至,其2012年末的现款成本还高达50好意思金,但而后伴跟着激进的产能膨大,其现款成本在2017年末依然快速下降至了12好意思金阁下,成为四大矿山中成本最低的企业。近几年四大矿山成本则在开采难度上升、东说念主力和燃料成本加多等要素的影响下出现捏续抬升。

四大矿山现款成本(好意思元)

数据起原:Mysteel,国投期货整理

一般来说铁矿的现款成本包括开采、处理以及运载到口岸的用度,而到岸成本还需要加上海运脚、特准权使用费和措置用度,如果算完全的盈亏成本的话还需要加上利息支拨和矿山督察性老本支拨等,临了还需要沟通水分和品尝的折算。以往常四大矿山中成本最高的FMG为例,2015年四季度FMG的现款成本在16好意思金阁下,到岸成本在25好意思金阁下,盈亏成本在40好意思金阁下。而由于FMG的矿石品尝较低,与普氏62%指数比较存在折价,是以在算上品尝折价和水分换算后,2015年铁矿石好意思金价钱一说念跌破40好意思金,这其实依然大幅跌破了FMG算上折旧摊销等的盈亏成本线,而且离到岸成本也算不上太远。而当今四大矿山的现款成本比较往常依然出现了赫然加多,而且海运脚也出现大幅上升,是以成本撑捏依然赫然上移。而且当今铁矿石的供应多余进度比较往常更轻,暂时也还看不到大幅减产并冲击四大矿山成本线的可能,铁矿石的价钱也很难出现往常一样的捏续大幅坍塌。

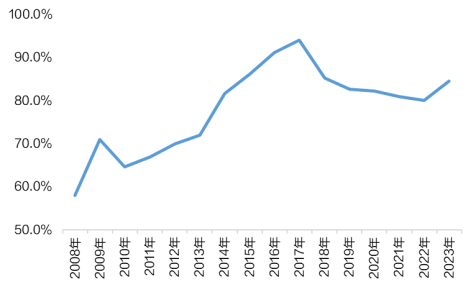

关于国内的企业来说,受四大矿山低成本铁矿的冲击,大皆的国内矿山也被挤出阛阓。2015 年我国近 20 年以来铁矿石原矿产量初度出现负增长,与此对应的是铁矿石入口量的捏续走高,入口依赖度从2013年的70%阁下最高上升至90%以上,而其中我国从澳洲巴西两国入口的占比也从2013年的不到70%上升至了2015年的84%阁下,国内钢厂的烧结矿的入口矿配比也出现大幅加多。此外口岸库存方面也存在一定相似性。国内的口岸库存在2014年中达到其时的历史新高1.16亿吨,而当今口岸库存诚然不是历史新高,但亦然同时高位,压力雷同较大。不同点在于,2014年下半年口岸库存驱动出现大幅去化,咱们合计这主淌若受到了国产矿大幅减产的影响,口岸的入口矿驱动转化并弥补了这部分减量,而当今国产矿并莫得大幅减产的基础,是以口岸库存也很难出现赫然去化。

铁矿石入口依赖度估算

数据起原:Mysteel,国投期货整理

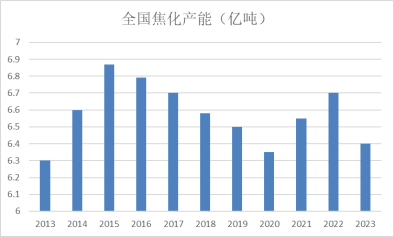

焦炭供应的异同焦化行业手脚玄色金属产业链中碳元素的中间顺次,面前其产能多余的形势相较14-15年着实也很访佛。其时山西产准一级湿熄焦出厂价钱从2014岁首的1280元/吨最低跌至2016岁首的530元/吨,而面前这一价钱仍处于约1450元/吨的水平。价钱核心的抬升,一方面主要来自于碳元素成本的上移鞭策,另一方面着实也源自焦化产业范围及结构的创新升级。

单纯从寰宇焦化行业的产能来看,如今我国灵验的焦化产能约在6.4亿吨阁下,据Mysteel调研统计寰宇冶金焦在产产能约5.65亿吨,展望2024年焦化产能净新增1693万吨。而14-15年寰宇焦化行业仍处于较为无序的产能膨大期,寰宇焦化产能范围以致在2015年依然接近7亿吨的水平。是以其时不仅是显赫的产能多余,且处于新产能仍在络续麇集投放的现象。其时为了霸占阛阓份额及保捏企业资金链条不休裂,许多焦化厂即使濒临现款流成本耗损皆尽可能的督察坐蓐。但是如今阅历了供给侧雠校后的产能更新迭代后,我国焦化行业的无效产能显赫减少,焦化产能期骗率依然抬升至70-75%,且干熄焦产能占比已过半(这会导致表内焦炭产量有所压缩)。此外,干熄焦和顶装焦的产能也会不同进度的加多真金不怕火焦成本。

数据起原:整理自阛阓公开信息

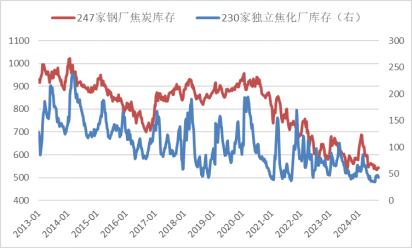

再从行业库存形势来看,如今焦化行业的上游和下流库存相较14-15年的水平皆已阅历过捏续主动的降库。这与永远的产业链盈利水平差和阛阓预期捏续欠安筹商,总之面前焦化行业的库存压力相较此前有了一个显赫的舒徐,这一方面导致下流补库繁重捏续性,不支捏大幅度的补库式高涨(如冬储),另一方面也导致捏续的抛压并不及。而且中间顺次“蓄池塘”干涸后,销售欠安就会奏凯导致产端累库压力骤增,是以会倒逼焦化企业更精细以销定产,从而加快焦炭阛阓的供需再匹配效力。基于这些阛阓形势的变化,焦炭价钱的弹性受到压缩,面前的焦炭阛阓也很难再呈现出14-15年的捏续耗损下破的节拍。

数据起原:mysteel

真金不怕火焦煤供应的异同玄色金属产业链中,估值相较2014-2015年价钱底部最远的品种无异于真金不怕火焦煤,尤其优质主焦煤。参照CCI柳林低硫主焦煤指数来看,该指数自2014年末的775元/吨降至2016年一季度的最低值520元/吨,而面前这一指数仍然高至1580元/吨(2021年四季度曾最高达到4100元/吨)。

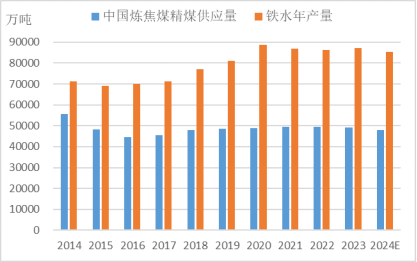

相较14-15年的真金不怕火焦煤供应形势,国内煤矿已阅历了范围颇广的资源整合。诚然数据层面的真金不怕火焦煤产能可能有所膨大,但趋附无序超产、“黑煤”销售等层面来看,如今我国真金不怕火焦精煤的供应“天花板”相较14-15年骨子上是有所下移的。从汾渭动力估算的真金不怕火焦精煤数据来看,2014-2015年我国真金不怕火焦精煤产量分歧为5.6亿吨和4.8亿吨,而咱们展望本年该产量仍将处于4.8亿吨阁下,是以举座的供应范围是十分相似的(但铁水年产量已有显赫上移)。

数据起原:汾渭动力,mysteel

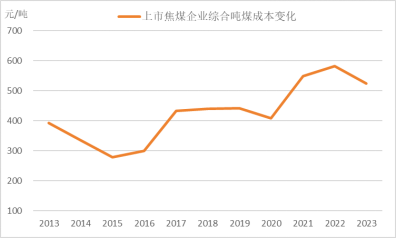

再来看阛阓最为宽恕的国内焦煤矿成本,咱们参照了几家上市的焦煤企业年报数据(如下图),不错看到如今商品煤吨煤成本相较14-15年已有了较为显赫的上移。这内部触及许多成本的抬升,如东说念主力成本、环保成本、安全顺次、智能化勾引等等。而且伴跟着煤矿开采年限的增长,不少焦煤矿的选择率皆有了不同进度的下滑,相应加多精煤的坐蓐成本。天然了,面前真金不怕火焦煤价钱相较多数焦煤矿成本尚有距离,但14-15年的低位估值依然基本猴年马月了。

数据起原:国投证券

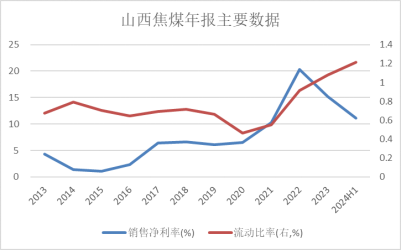

此外,国内焦煤矿阅历了供给侧雠校以及国际动力危急、俄乌干戈等要素所带来的捏续高煤价、高盈利之后,行业的欠债有了显赫的改善。参照山西最具有代表性的大型国有焦煤企业来看,山西焦煤销售净利率自2020年后驱动飙升,企业的流动比率依然有了显赫改善,这代表着企业的短期偿债才略大幅优化。而民营煤矿的盈利大致率更佳,因此通盘这个词国内焦煤矿皆依然极难重现14-15年那般大幅跌破煤矿坐蓐成本也只可被迫督察坐蓐的现象。

数据起原:上市公司年报

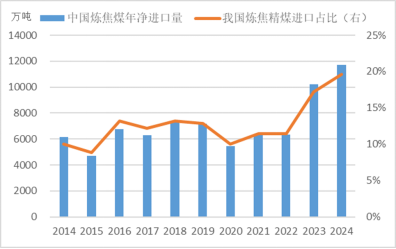

天然了,真金不怕火焦煤入口阛阓相对14-15年来说也出现了显赫的变化。展望本年我国真金不怕火焦煤净入口量能够超亿吨,折算的入口依赖度依然增长至17%,而14-15年这一数值在10%阁下。入口的主要起原国也有所变化,从14-15年的澳煤为主、蒙古煤为辅,变为如今的蒙古煤为主、俄罗斯及澳煤为辅,这与蒙古煤炭运载优化以及俄乌干戈扰动皆筹商系。由于蒙古煤入口价钱体系依然演变为季度长协+电子竞拍一单一议相趋附的形态,因而后续焦煤阛阓估值的阶段性底部还需要参照澳煤海运煤成交价钱以及蒙古煤季度长协价的拯救幅度。

数据起原:mysteel

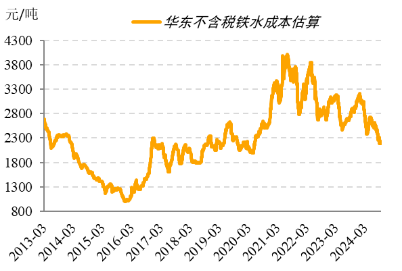

追溯来看,玄色系当今所濒临的阛阓形势着实和14-15年有访佛的地点,但也仍然存在许多细节上的离别。末端需求方面,建筑板块对钢材的需求相较14-15年压力更甚,制造业和出口仍存在多少韧性起到一定的需求弥补作用。而面前玄色金属产业链供应形势也发生了一些变化。一是面前玄色金属不像14-15年还处于产能膨大期,在供给侧雠校之后,产业链各顺次皆阅历了一段高红利技术,面前玄色系供应端的欠债率依然显赫下降,不重逢放荡出现跌破现款成本也依然保捏坐蓐的动作。二是成本的切实抬升,如动力价钱、海运脚皆依然有了不同进度的抬升,尤其煤矿阅历了安全勾引升级及东说念主力支拨加多等多进军素的影响,相较14-15年依然有了价钱重点的上移。三是本年繁重像14-15年那样的显赫预期差,阛阓在捏续悲不雅的底色下阅历了去交易化,主动去库存化,因此补库诉求不捏续的另一面,也会带来捏续抛售动能的不及,以及倒逼产端耗损减产等行为。是以概述来看,面前玄色系诚然也濒临与14-15年访佛的需求熊市形势,但供应匹配和成本端照旧存在一些不同进度的各异,因此咱们合计面前玄色系行情不会像往常那样一蹴而就式的垮塌,尤其铁水成本很难快速跌回至14-15年区间。咱们更倾向于玄色金属产业链正处于一个比较漫长且捏续的熊市,其间也会存在多少阶段性的供需错配式反弹。

数据起原:mysteel,国投期货估算

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李铁民