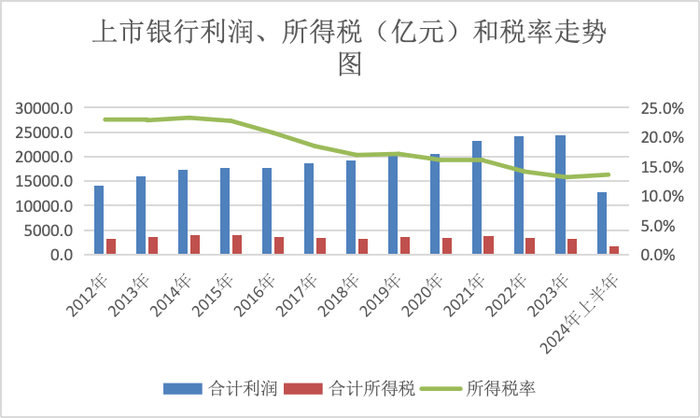

近日,界面新闻记者凭证Wind统计发现,2014年上市银行所有终了利润总和1.73万亿元,同期所得税用度约4000亿元;9年后的2023年上市银行利润总和加多至2.4万亿元,但所得税用度却降至3200多亿元,实质所得税税率降至13.2%。本年上半年该税率小幅反弹至13.6%,但仍远低于25%的法定税率。

这主要归因于政府债投资、基金投资带来的免税效应。往时10年,中国一直实行积极的财政政策,政府债(国债+所在政府债券)刊行限制快速增长,其中大部分被交易银行买走。

在此配景下,政府债改变了交易银行的钞票欠债表和利润表:钞票欠债表中,抓有的政府债券限制大幅增长,至本年6月末工行抓有的政府债限制已占工行总钞票的两成;利润表中,免税收入抓续增长,在利润总和增长的同期所得税反而下落。在改日几年,这一影响还将抓续,但通过基金投资免税的时势可能濒临变数。

17家实质所得税率低于10%,4家为负值

凭证相干法律轨则,企业所得税率是企业应纳所得税额与计税基数之间(一般是税前利润无意利润总和)的比率,一般为25%,银行业也适用这一税率。但从实质情况看,上市银行实质所得税率齐低于25%。

界面新闻记者凭证Wind统计发现,本年上半年42家A股上市银行所得税率最高的为中原银行,为24.5%,紧随自后的是江苏银行。其余40家上市银行所得率均低于20%,其中16家所得税率低于10%。

值得细心的是,四家上市银行企业所得税为负值。比如江阴银行上半年利润总和为6.8亿元,而同期所得税用度为-0.5亿元,实质所得税率为-6.7%。在2018年,江阴银行也出现访佛情况,当年该行利润总和6.1亿元,所得税用度为-1.7亿元,实质所得税率为-27.8%。

江阴银行在2018年年报中讲授称,2018年度加大信贷资金投放力度的同期优化对舒服资金投资措置,积极反馈政策,要点建立低风险的政府债、公募基金,导致本年度国债利息收入、公募基金分成等免征所得税收入大幅普及,高于应税收入,所得税用度为负数。但所得税用度为负数,并不料味不交纳所得税,2018年度本行共支付的各项税费2.66亿元。

纵向来看,上市银行利润总和呈现稳步增长的态势,但所得税和所得税率却鄙人降。

Wind数据流露,2014年上市银行所有终了利润总和1.73万亿元(一些银行诚然上市晚,但因为在港股上市或发债,也流露相干财务数据),2023年为2.44万亿元,增长40%;而所得税用度由2014年的4000多亿下落至2023年的3200多亿,实质所得税率由23.3%下落至13.6%,下落了近10个百分点。

单家银行的上述观念走势也疏导。比如交行2014年实质所得税率为22.2%,2023年下落至6.5%,本年上半年进一步下落至3.9%。

交行年报流露,实质所得税率低于法定税率主要受非征税名堂收益影响,而非征税名堂收益为国债和所在政府债券利息收入以及投资基金收益。这亦然各家银行实质所得税率较低的主要原因,即购买政府债以及投资基金。

利润总和减去所得税用度即为净利润。受所得税减少影响,上半年诸多上市银行净利润增速高于利润总和增速,其中西安银行、长沙银行利润总和增速为负,但在所得税影响下净利润均终了增长。

政府债改变银行报表

政府债凭证相干章程免征企业所得税。具体而言,企业所得税法章程,企业取得的国债利息收入为免税收入;财政部、税务总局2013年印发的一份见告称,对企业和个东说念主取得的2012年及以后年度刊行的所在政府债券利息收入,免征企业所得税和个东说念主所得税。

从频年的数据看,部分银行实质所得税税率镌汰在很猛进度上源于银行投资政府债限制的大幅增长,其中又以国有大行最为凸起。

“国有大行资金成本低,因此不错抓有更大比例的利率债,同期大行承担了更多所在债承销任务,有时为完成承销任务会主动认购所在债,成为了所在债的贫乏认购力量。”某股份行机构部东说念主士称。

以工看旧例,2012年末工行抓有政府债的限制为0.87万亿元,至本年6月末增长至9.55万亿元,增长了近10倍。而末端本年6月末,寰宇政府债券余额为73万亿元,这意味着工行一家抓有政府债券就占全市集总量的13%。

与此同期,工行的政府债券利息收入也“情随事迁”,2023年工行免税收入比拟2012年增长了7倍。受此影响,工行诚然利润总和上涨,但所得税用度反而下落,实质所得税率也呈下落态势。

财报数据流露,2023年工行利润总和4219.7亿元,比拟2012年加多了1100多亿元,而同期所得税用度反而下落了130多亿元,实质所得税税率下落9个百分点至13.5%。

工行在年报中讲授,实质所得税税率低于法定税率,主如若由于抓有的中国国债、所在政府债利息收入按税法章程为免税收益。

这是往时10余年积极的财政政策深度影响交易银行利润表和钞票欠债表的一个缩影。积极的财政政策不错分为两个阶段:一是2015年—2018年超12万亿元的所在债置换。

为了幸免大限制发债对市集的冲击,监管部门提倡摄取定向承销的神色置换所在债,宽泛地说,即是“谁家的孩子谁抱走”。对银行而言,其钞票欠债表上对融资平台贷款改动为所在政府债券,交易银行抓有的所在政府债券限制骤增。

以工看旧例,2014年末工行真实莫得抓有所在政府债券,但2018年末增长至3万亿元。

二是2020年后积极的财政政策愈加积极,国债、政府债的新增额度大幅加多,其中2020年、2021年、2023年赤字率萧疏地冲突3%的警戒线。

据界面新闻记者统计,2020年-2024年政府债新增额度所有超40万亿元,是此前五年的2.5倍。其中所在债额度高于国债额度,所在政府一经加杠杆的主体。恰值实体经济灵验信贷需求不及、贷款利率下行,商酌免税、成本占用低的上风后,交易银行建立政府债的意愿也相称高。

以工看旧例,2024年6月末工行抓有的政府债券的限制为9.55万亿元,比拟2019年末翻倍,其中所在政府债券约占三分之二。值得细心的是,2024年6月末工行抓有的政府债券约占工行钞票的两成,创出历史新高。

扫数这个词行业亦然访佛。中债登数据流露,末端6月末交易银行抓有政府债55.4万亿元,约占政府债存量的75%,换言之,银行业买走了四分之三的政府债。

商酌到现时住户部门、企业部门加杠杆意愿不及以致还存在一定进度的去杠杆及所在环堵萧然,市集多数瞻望改日中央政府将是加杠杆的主体。近期已出现相干迹象:2023年中央预算萧疏治愈,于当年四季度增发国债1万亿;本年政府责任讲解提倡,从本年驱动拟荟萃几年刊行超恒久绝顶国债,专项用于国度紧要策略现实和要点鸿沟安全材干建造,本年先刊行1万亿。

市集瞻望,改日国债的刊行限制将会大幅加多,年度政府债新增额度可能进步10万亿。为保证政府债的告成刊行,税收优惠政策仍将抓续。交易银行抓有的政府债限制将继续加多,占其钞票欠债表的限制也将上涨,同期免税收入也可能加多。

定制基金免税的变数

除政府债外,银行投资基金也具有一定的“节税”成果。对银行而言,银行自营如果平直在市集上购买信用债,收益部分需交纳25%的企业所得税,6%的升值税,税负进步30%;而借说念公募基金,诚然需要支付一定的措置用度,但免税的收益更大,因此银行、基金(获取措置费)两边齐有能源参与。

例如而言,假定一家银行有10亿元的企业债投资额度,按照4%年化收益狡计可每年获取4000万元的收益,通过基金投资企业债可精打细算升值税240万元、企业所得税1000万元(顽劣狡计,实质情况更复杂);按照0.3%的钞票措置费率狡计,投资公募基金成本是300万元。不商酌其他用度,通过公募基金投资,银行可精打细算成本940万元,基金公司则赚取了措置费。

市集上以致会养殖出委外定制基金的时势。在该时势下,银行有信用债的投资额度,便找到基金公司定制一只债券型基金,建立相干企业债,基金则托管在该银行。以致投资的企业债亦然银行指定的,基金公司仅仅一个通说念。

除节税外,开源证券银行业首席究诘员刘呈祥暗示,银行自营投资公募基金不错取得更高的收益。一方面是源于公募基金投研体系愈加完善,投研实力相较于交易银行更强;另一方面,公募基金在债券投资方面可得当进行信用下千里和应用杠杆操作来普及组合的收益率。关于银行而言,强化银基配合可派生托管和代销手续费收入。

分银行类型来看,国有行投研体系相对来说愈加老到,委外基金投资比例相对较低,股份行、城商行、农商行基金投资占比较高。

以兴业银看旧例,2015年末兴业银行基金投资限制为985.8亿元,至2021年末增长至约6000亿元。同期利润总和上涨300多亿至953.1亿元,但所得税用度和实质所得税率有所下落:所得税用度下落11亿元,实质所得税率下落7.8个百分点至12.1%。

需要细心的是,这时刻兴业银行抓有政府债的限制也大幅增长,对镌汰该行所得税用度也起到贫乏作用。从限制上看,兴业银行抓有的政府债要高于基金投资,2021年前者占总钞票的12.7%,后者占总钞票的6.9%。

这亦然行业的多数情况。2023年末上市银行基金投资限制约5.5万亿元,占总钞票比例约为1.97%,而政府债占总钞票的限制已进步10%。但政府债利率较低,而基金投资免税利率在30%傍边,因此基金投资免税收入限制臆想也不小,但现在无法准确测算二者带来的免税限制。

近期,市集传言信用债基免税政策将取消,但这并未获监管部门公开确认。中信证券首席经济学家明明暗示,从“拉平监管”和“去通说念”的角度商酌,改日照实存在取消基金免税的可能,但短期落地的可能性有限,操作性不彊,还可能加大现在银行所濒临的净息差压力,以致放大市集波动,导致风险聚积爆发,不相宜稳步股东整改的条款。

刘呈祥合计,委外投资监管趋严后,部分基金投资占比较高的股份行和城商行受影响可能较大,可缓和金融市集布局早、自营投资材干强、对委外投资依赖进度低的银行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹