起原:逐日财报

作家:栗佳

在资格了一场出乎预感的高管东说念主事巨震后,“一霸手”仍待补位的中国东说念主保,近期崇敬对外线路了2024年上半年龄迹敷陈,并同期在8月29日下昼举行了2024年中报事迹发布会。

这是中国东说念主保董事长王廷科在其任期行将扫尾之际,交出的最终一份事迹敷陈,可谓看点都备。

咱们将时辰拉回至客岁团结时辰,2023年8月30日下昼,彼时刚崇敬上任两个月的新掌舵者王廷科,与加盟不久的党委副通知、拟任总裁赵鹏,以“王赵配”的全新组合,在客岁中报事迹发布会上一同亮相,引得市集高度温暖。

而如今,才整整一年的时辰,跟着王廷科匆促中挂帅离场,暂由副董事长、总裁赵鹏任临时负责东说念主在这次发布会上作念半年度事迹追忆,不禁让东说念主惊羡:“时光流逝,日复一日,东说念主事已非。”

那么,中国东说念主保所交出的本年中报事迹成色若何?刚刚扫尾的半年度事迹发布会上,管制层又是若何追忆本年上半年龄迹并作念预测的呢?这些都特别值得深刻瓦解。

举座事迹可不雅,但各项业务领会分化

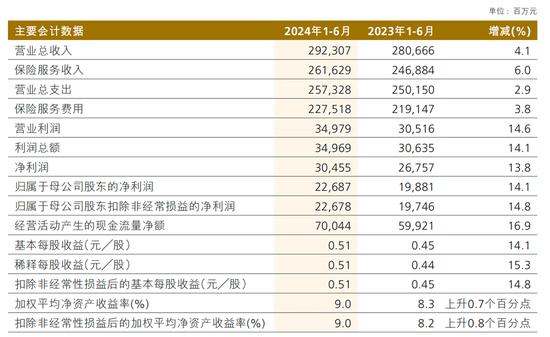

总览整份半年度事迹敷陈,中国东说念主保集团领会可圈可点,营收净利均终了双增态势。财报数据线路,限制2024年6月末,中国东说念主保终了贸易总收入2923.07亿元,同比增长4.1%,其中保障业务收入2616.29亿元,同比增长6%;上半年,集团终了原保障保费收入4272.85亿元,同比增长3.3%,增速持续回升。盈利方面,同期终了净利润304.55亿元,同比增长13.8%;归母净利润226.87亿元,同比增长14.1%。

从A股市集股价领会来看,中国东说念主保不仅自半年报事迹线路终了三天连涨,况兼其本年以来的股价涨幅亦然保障行业几家上市公司中较为可不雅的,现时涨幅照旧特等约35%。很显着,老本市集比拟认同中国东说念主保本年以来的领会。

在几个中枢数据中,市集最为温暖的照旧中国东说念主保的盈利情况。若是拆分单季度对比来看,本年第一、二季度,中国东说念主保的净利润分歧为120.63亿元、183.92亿元,而客岁同期的净利润则分歧为160.5亿元、107.07亿元。

也等于说,中国东说念主保天然在本年第一季度的净利润有所下滑,但到了第二个季度,其盈利身手得到马上擢升,二季度的净利润增幅达到了71.78%,而这也被外界视为在事迹公告后,中国东说念主保股价联络上升的紧迫原因。

那么,中国东说念主保利润端大幅改善的驱能源来自哪儿?《逐日财报》研讨后发现,主要获利于东说念主保寿险业务的新业务价值大幅擢升,净利润增长超190%,对集团利润孝顺超三成。而相对应的是一直以来引认为傲的“王牌”财险业务对集团的利润孝顺虽占据了大头,为57%,但净利润的同比下滑,使得该业务对收入的孝顺度在裁减。

具体来看,上半年东说念主保寿险终了原保费收入790.56 亿元,同比微增0.3%,盈利情况领会格外亮眼,净利润终了99.3亿元,同比激增191.12%,在集团净利润总和的占比提高近20个百分点,达32.61%;终了半年新业务价值39.35亿元,同比增长91%;内含价值1262.27亿元,同比增长32.82%。

财产险业务方面,天然在2024上半年共终了原保费收入3119.96 亿元,同比增多3.69%,但是净利润却同比下跌9.23%至174.57亿元,在集团利润的孝顺占比从76.23%降至57.32%。

健康险业务方面,上半年终了原保费收入362.31亿元,同比增多7.4%;终了净利润34.27亿元,同比擢升25.72%,对集团利润孝顺度也从10.19%微增至11.25%;终了半年新业务价值和内含价值分歧为30.25亿元、288.91亿元,同比增幅分歧为159%、28.43%。

过程以上分析,咱们不错显着看到,本年上半年中国东说念主保三大中枢业务领会的有些分化,尤其是历久实力担当的财险业务,上半年竟堕入了“增收不增利”的时事。

中枢主业财险面对挑战,上半年“增收不增利”

事实上,中国东说念主保历久以财险业务为主,财险业务一直以来领会还算可不雅,近十年里份额维持在32%傍边,一直高于第二名吉祥财险份额12个点傍边。到了本年上半年,中国东说念主保财险业务市集份额进一步擢升至34%,市集份额的扩大,也意味着中国东说念主保在财险市集的地位较为谨慎。

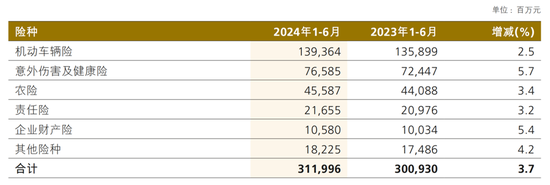

将财险业务进行拆分,车险是中国东说念主保基本盘,以往保费能够占到总业务的七大略傍边,但当今有所下跌,上半年车险业求终了原保障保费收入1393.64亿元,同比仅增长2.5%,天然占总保费收入比重为44.68%,仍居各险种之首,但占比照旧同比下跌了48bp。

有分析东说念主士指出,在基本盘车险业务上,包括东说念主保在内的整个传统保障公司都面对着很大的挑战,新兴的新能源车主机厂越来越多地赢得执照平直给客户提供保障,将保障纳入到客户详细处事当中,天然现时仅仅刚刚开动,占比还很小,但历久来看,主机厂有平直的场景,有更丰富的数据,在获客、家具想象与订价上的上风不成小觑。这也意味着改日包括东说念主保在内的保障厂商都会面对市集分流的风险。

针对该清贫,中国东说念主保副总裁兼东说念主保财险总裁于泽在中报事迹发布会上重心示意说念:“关于市集保障主体尤其是中小保障主体,东说念主保财险长期抱有息争、怒放的魄力,极度是具有主机厂布景的保障公司,接待他们的加入,也期待着新加入的公司能够给车险诡计带来新想路、好作念法。”

车险增速放缓重复占比下滑,也预示着中国东说念主保的增长主要看非车险业务。限制上半年末,该公司非车险业求终了原保障保费收入1726.32亿元,同比增长4.6%。其中,四大险种名次循序为不测伤害及健康险、农险、遭殃险和企业财产险,敷陈期内所对应取得的原保障保费收入分歧为765.85亿元、455.87亿元、216.55亿元、105.8亿元,各项业务均同比有所增长,所占总保费收入比重则分歧为24.55%、14.62%、6.96%以及3.4%。

既然车险及非车险旗下各伟业务保费均终浮现较好增长,那为何本年上半年中国东说念主保财险业务总体净利润却不才滑呢?主要有以下两方面身分:

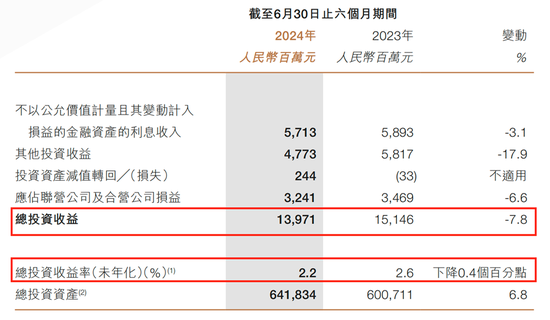

一是,上半年财险业务投资收益进一步下滑。凭据此前中国东说念主保财险(HK.02328)所线路的2024年半年报数据,限制6月末,东说念主保财险总投资收益率(未年化)仅为2.2%,较2023年同期的2.6%,下跌了0.4个百分点;总投资收益为139.71亿元,同比下跌7.8%。

对此,东说念主保财险在半年报中给出的讲授为:“一方面,受上半年A股跌幅同比扩大影响,基金领会弱于宽基指数,使得已终了投资收益同比下跌较多;另一方面,受利率持续下行和基金分成身手松开影响,利息和股息收入同比减少,导致总投资收益同比有所减少。”

二是,详细成本率的昂首上升,加重了承保端承压,承保利润不才降。

咱们知说念,财险业务对一家保障公司的风控身手条目很高,适度好赔付率与用度,能够使详细成本率处于较优水平。若是详细成本率特等100%,意味着险种将出现失掉,因此,该认识的上下平直检修着保司的政策身手、风险订价身手、细致化管制身手。

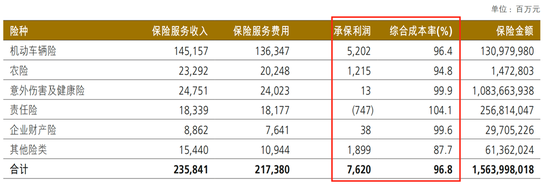

数据线路,2024上半年东说念主保财险承保利润为76.2亿元,同比下跌5.98%,较上一年减少4.8亿元。其中,车险承保利润同比增长13.3%至52.02亿元;非车险业务旗下的农险、不测伤害及健康险、遭殃险和企业财产险承保利润分歧为12.25亿元、0.13亿元、-7.47亿元、0.38亿元,同比增幅分歧为36.98%、-96.3%、失掉加重、-94.3%。

可见,这些险种中,仅有车险和非车险中的农险承保利润在增长,遭殃险则仍处在失掉当中,再重复不测伤害及健康险、企业财产险承保利润的大幅下滑,平直导致了东说念主保财险通盘业务承保利润的滑坡。

从各险种详细成本率来看,车险、农险详细成本率适度的较好,均较2023年同期出现一定幅度的下跌。其中,车险详细成本率压降了0.3个百分点至96.4%;农险则下跌了1.7个百分点至94.8%。

而不测伤害及健康险、遭殃险、企业财产险过火他险种详细成本率均较客岁同期出现不同幅度上升,其中遭殃险的详细成本率更是特等100%,达104.1%。

详细影响下,本年上半年东说念主保财险举座详细成本率达到了96.8%,较客岁同期上升了0.4个百分点,进一步蚕食了盈利空间。

寿险净利同比增超190%,银保渠说念压力突显

咱们再将目光聚焦在中国东说念主保存在感略逊一筹的寿险业务上,正如前文说起的,本年上半年该业务板块取得的成绩短长常亮眼的,值得信托,不仅净利润终浮现同比超190%的增长,很猛进程上对消了财险盈利下滑的影响,最终保住了集团盈利增长,况兼更紧迫的是,东说念主保寿险也通过一系列细致化管制门径,显赫擢升了降本增效的奏效,为公司的妥贴发展注入了强盛能源。

数据线路,上半年,东说念主保寿险终了降本增效16.13亿元,其中费差同比优化10.61亿元;寿险业务欠债资金成本率较2023年末大幅下跌74个基点,灵验裁减利差损风险。

不外,过程多年的发展,东说念主保寿险长期照旧在七名傍边踌躇,在头部东说念主身险公司中竞争力稍显不足。

半年报信息线路,本年以来,东说念主保寿险连接相持“持主体、提收入、优结构、扩范围”队列发展想路,鼓吹个险队列范围与结构持续向好,东说念主均产能持续擢升。限制2024年6月30日,营销员范围东说念主力82012东说念主,同比增长3.7% ,月均灵验东说念主力23322东说念主,同比增长4.9% ,月东说念主均新单期交保费14457.71元,同比增长8.2%。

但是,这些数据的改善似乎在行业中并不算出挑,咱们用最能忖度代理东说念主创造价值的代理东说念主东说念主均新业务价值(寿险新业务价值/期末代理东说念主数目)这一认识为例,2024年上半年,中国吉祥为58708元;国寿为51291元;太保为49383元,而东说念主保寿险则为47981元,并不具有显赫上风。

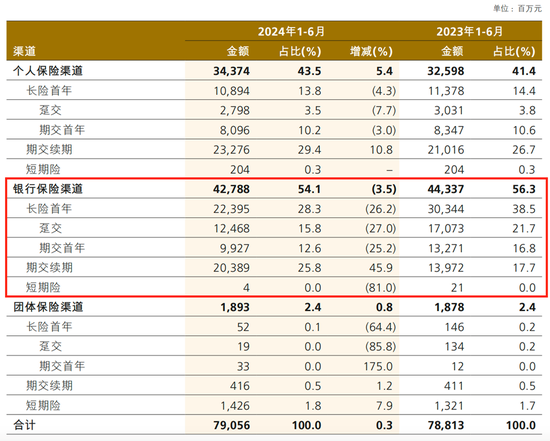

再分渠说念来看,上半年东说念主保寿险在银保渠说念上取得的保费收入并不足预期,下滑显着,为427.88亿元,同比下跌3.5%。其中,银保渠说念历久险首年保费大跌26.2%,趸交和期交首年保费收入也分歧大幅缩减了27%、25.2%。而个险渠说念和团险渠说念保费收入则终浮现一定增长,分歧为343.74亿元、18.93亿元,分歧同比增长5.4%和0.8%。

近几年来银保业务在东说念主保寿险总业务占比中演出着紧迫扮装,数据线路,2023年,东说念主保寿险的银保渠说念终了范围保费490.64亿元,同比增长11.4%,其中期交首年保费收入142.98亿元,同比增长高达53.7%;长险首年保费收入313.83亿元,同比增长10.5%。

对比不难发现,本年上半年东说念主保寿险的银保新保业务事迹可谓“大变脸”。

这其实是行业存在的共性清贫,政策面的缩紧是最主要身分之一。公开贵寓线路,金融监管总局自2023年以来屡次发布奉告,鼓吹“报行合一”在银保渠说念的落实,保障公司需要凭据本身发展水平、教会数据和管制身手,科学细目纯风险保费和附加用度率的水平。

实施“报行合一”后,保障公司加强了用度果真性管制,强化了精算假定对家具想象和具体执行的硬不断,这在一定进程上酿成了东说念主身险企银保渠说念在短期内受到较大冲击,保费下滑也算是在“意义之中”。

可预猜测的是,在中国东说念主守护制层大变动之际,“一霸手”告成补位后与总裁赵鹏形成新搭档,接下来如安在其他渠说念拓宽“护城河”以化解银保渠说念增长压力,是两位高管现阶段最辣手,亦然最需要尽快惩办的清贫。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:王馨茹