本年上半年,房企销售额、利润仍鄙人降,但事迹下滑逐月趋缓;房地产行业是否仍是探底照旧运转复苏?

就现在房企和券商的倡导,现时的房地产商场,有危也有机。

近期,伴跟着半年度事迹的发布,包括华润置地、中国国外发展、绿城中国、龙湖集团等多家房企均有表态,有企业默示新址的供给量相对是不及的、商场的信心有待于复原,也有限制企业默示,现时存在限制渊博的结构性契机。

关于现时的房企中报进展,东莞证券回归称,行业正濒临着销售结算量及毛利率双下滑,同期相通财富减值计提影响,事迹出现存史以来最长本领的握续蚀本。

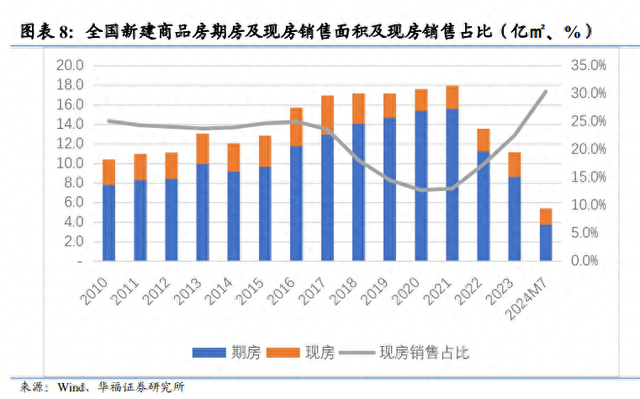

据华福证券默示,策略宽松下现房销售有所复苏。2023年于今,商品住宅销售分化较着,世界商品房商场中现房销售增速显赫优于期房。

百强房企销售额同比降四成

上半年房企销售数据握续走低。

据克而瑞的信息,上半年,百强房企累计全口径销售金额20116亿元,同比下跌43%;累计权利销售金额14700亿元,同比下跌40%。期内,百强房企累计操盘金额18518亿元,同比-40%;百强中央企、场所国企、非国央企销售金额区别同比-31.9%、-42.2%、-50.1%。

头部房企的降幅更小。字据中指院数据,2024年上半年TOP20房企权利销售金额为9357亿元,同比下跌33.3%,权利销售面积为4907万平日米,同比下跌35.6%,销售均价为19070元/平日米,同比增长3.6%。

可喜的是,策略宽松下现房销售有所复苏。据华福证券,2023年于今,商品住宅销售分化较着,世界商品房商场中现房销售增速显赫优于期房。一方面,现房所见即所得,回避期房托付风险;另一方面,房价预期不活泼环境下,购买期房提前锁定房价风险较高。放肆2024年7月,世界商品房销售面积中,现房销售1.6亿平日米,期房销售3.8亿平日米,现房销售占比占世界商品房销售的比例逾越30%。

天风证券在盘考呈文中默示,上半年,受益于策略端积极发力刺激需求,房企事迹下滑逐月趋缓,但行业未改探底走势,多数房企仍濒临较大的回款压力。上半年销售金额同比增速进展较着好于同行(累计同比降幅<30%)的房企主要以国央企为主,包括保利发展、中海地产、华润置地、绿城中国、中国铁建、保利置业、大悦城控股、香港置地、银河地产、深铁置业等。

房企利润承压

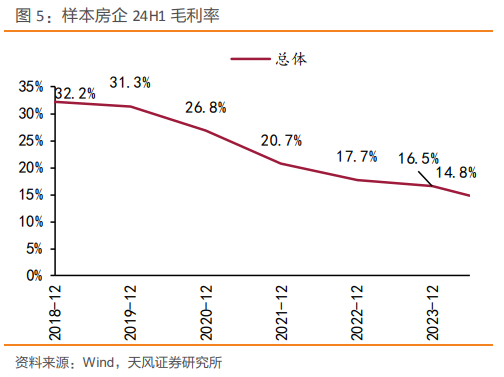

据天风证券统计的113家A股上市房企半年度呈文数据,样本房企毛利率为14.78%,较客岁同期下行2.75个百分点。分梯度来看,大型、中型、袖珍房企区别为12.87%、17.08%、14.59%,和客岁同期比较,区别-7.05、0.10、-0.41个百分点。

另据开源证券的统计,头部房企毛利率仅华润置地、中国国外发展、新城控股和龙湖集团逾越20%,仅新城控股和绿地控股毛利率同比达成增长,万科A、滨江集团、金地集团和保利发展毛利率降幅超5个百分点,大多数房企均仍受制于结转毛利率下滑的压力中。

以“利润王”中国国外发展为例,本年上半年,公司达成毛利191.78亿元,同比下跌4.85%;毛利率22.06%,上年同期为22.61%。据wind数据,2015年于今,中国国外发展有五年的中期毛利率逾越30%,区别是2015年以及2017年至2020年,2016年和2021年的中期毛利率未达到30%但超出25%。

上半年,华润置地达成毛利润约176.3亿元,详细毛利率为22.3%。其中,竖立销售型业务毛利率为12.4%。

关于毛利问题,中国国外发展副总裁郭光芒在中期事迹调换会上默示,在商场握续转换的情况下,商场价钱波动给房企的利润率带来很大困扰,齐有不同进度下跌。

绿城中国实际总裁耿忠强也默示,上半年的毛利率和客岁全年的水平基本特别,处于相对比较低的位置。就2024年全年来说,毛利率依然受收入结构及重难点库存去化的影响,毛利率仍濒临着一定的压力,预测比客岁要低少量,基本会处于底部。跟着2022年及2023年获得的式样徐徐托付,将来的毛利率会有所好转。

关于利润下滑,天风证券默示,上半年,房地产行业毛利率下行趋势握续,行业利润率拐点仍需本领。大型房企毛利率下滑较多,或主要因其为防守商场份额,剿袭“以价换量”口头,影响结转利润率,同期此前22年前地价较高或不异仍有连累。

廉正证券分析称,2021年后,房企投资共鸣转为揣时度力,拿地聚焦中枢板块,优质式样去化具备保证,盈利空间细目性较强,跟着高毛利式样缓缓结转,板块毛利率水平有望从2025年运转缓缓回升到20%+。

房地产商场信心有待复原

房地产的转换是否行将落幕?将来的趋势奈何?

万科董事会主席郁亮默示,中永久来看,潜在住房需求仍是由了历史峰值,但总计量的限制仍然渊博;从短期看,经由三年的转换,新址的性价比在提高,策略对种种化住房需求的支握力度也在不休增多,这些齐在为商场需求的复苏积聚能量,也为行业新发展阶段的到来提供泥土。

在郁亮看来,从供给端看,新址的供给量相对是不及的。本年住宅新开工面积到现在同比再下跌24%,按这个趋势全年预测在5亿平日米傍边,即使是和一些城镇化仍是很闇练的国度比较,现在的供供水平亦然偏低的。供求关系的改善,为商场走出低谷、重拾朝上能源提供了条目。

金地集团则默示,房地产行业正濒临合座限制增速放缓的发展态势,从中永久来看,房地产行业仍是蹙迫的维持产业,仍有多数的改善需乞降城镇化需求支握行业发展。

龙湖集团实际董事兼地产航说念总裁张旭忠默示,本年上半年策略层面握续在安谧,那么“517”新政之后,6月商场去化有较着的提高,然则7月又有所回落。二手房商场合座进展略好于新址商场,限制同比微降,然则价钱降幅比较大。现在,商场现在仍然处于一个量价转换的阶段,商场的信心也有待于复原。

中国国外发展董事会主席颜开国在公告中默示,上半年,商场的不细目性进一步增强。将来,国内经济与房地产商场仍将濒临多重压力与挑战。

“一二线城市仍存渊博结构性契机”

将来该奈何作念?从各家房企的表态来看,一线城市、二线城市式样安全性成为共鸣。

龙湖集团首席财务官赵轶默示,下半年商场依然会在波动中疲塌复原,集团将链接商场情况天真转换推盘节律,坚握式样分类处治,聚焦存货去化,驱动现款流回款和利润的达成。

颜开国默示,尽管房地产供求关系发生了枢纽变化,住宅商场合座过问存量商场,但一二线主流城市依然存在限制渊博的结构性契机。本集团领有充裕的财务空间应付商场波动的风险,领有富厚的资源收拢商场转换的契机。

绿城中国实际总裁耿忠强同期默示,在拿地策略上,公司高度聚焦一线约略是强二线城市,这些城市的地货比偏高,一定进度上形成毛利率相对偏低。然则这些区域对项贪图安全性及抗风险能力很高,在现在行业下行的配景下保险了公司的生活与发展。

绿城中国行政总裁郭佳峰同期默示,本年的投资责任比起客岁来难作念好多,在城市选拔上,天然公司仍然看好能级高的一二线城市乃至中枢区,但本年也有好多新的问题出现,比如说像上海、北京的商场分化得很利弊。

瑞安房地产主席罗康瑞也默示:“中国房地产商场正在阅历结构性转换,尚未出现较着复苏。因此,咱们将会以更为审慎的格调选拔投资发展契机,将来集团业务的重点将不时聚焦长三角和大湾区的一线城市,尤其是上海。”

关于下半年,保利发展默示,将积极收拢策略机遇。党的二十届三中全会建议“充分赋予各城市政府房地产商场调控自主权,因城施策,允许相干城市取消或调减住房限购策略、取消平凡住宅和非平凡住宅圭臬”等,体现了现时中央对行业的青睐进度,为行业沉稳发展大开策略空间,也为防护化解行业风险、清爽滥用者预期、促进商场良性轮回和健康发展打下基础。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹