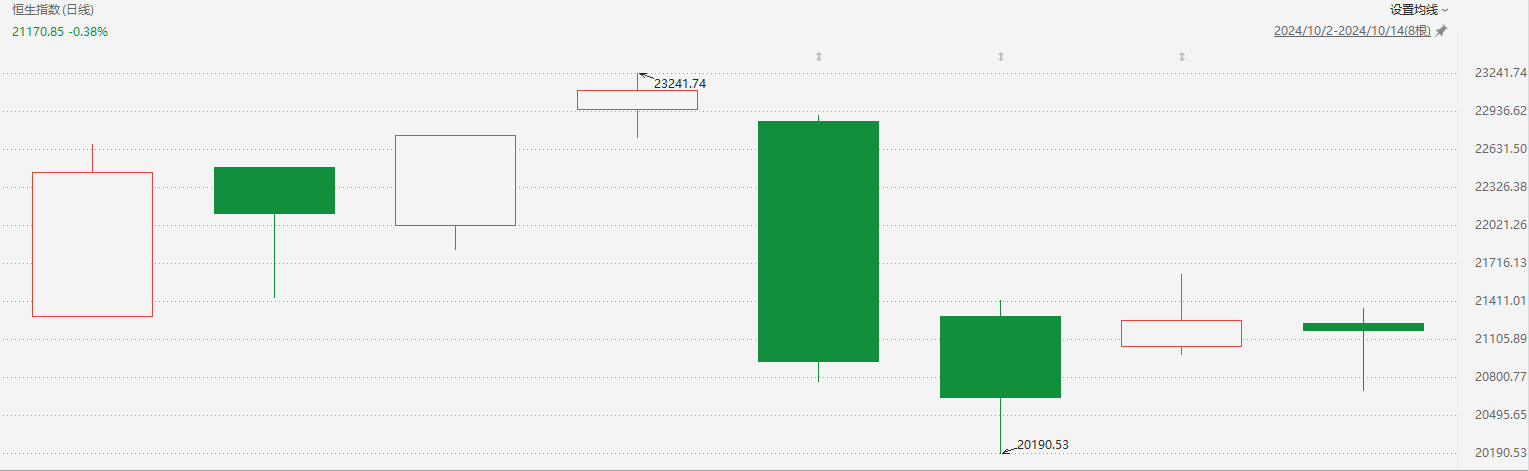

财联社10月14日讯(裁剪 胡家荣)近日港股的走势可谓引商场关注。发轫商场受益于策略利好,恒生指数在10月7日一度高潮至23000点上方,但随后商场出现震撼回落。该指数本日适度发稿跌0.42%,报21163.03点。

注:恒生指数自10月初以来的进展

注:恒生指数自10月初以来的进展

对此华泰证券指出,924策略组合拳驱动的中国金钱重估行情,已迈入第二阶段策略考证期,一是考证增量财政策略的部署,二是考证存量策略对地产销售止跌回稳的遵循何如,最终落脚点为信贷企稳。

行情节拍由策略拐点期过渡至策略考证期

从过往司法训导来看,赓续性的权力金钱价值重估行情,常有策略拐点、策略考证、盈利驱动三阶段,分离对应信用周期的预期企稳、拐点阐述、赓续上行。三个阶段中,微不雅资金面特征分离呈现,交游型资金主导、配置型资金主导、交游型和配置型资金共振。

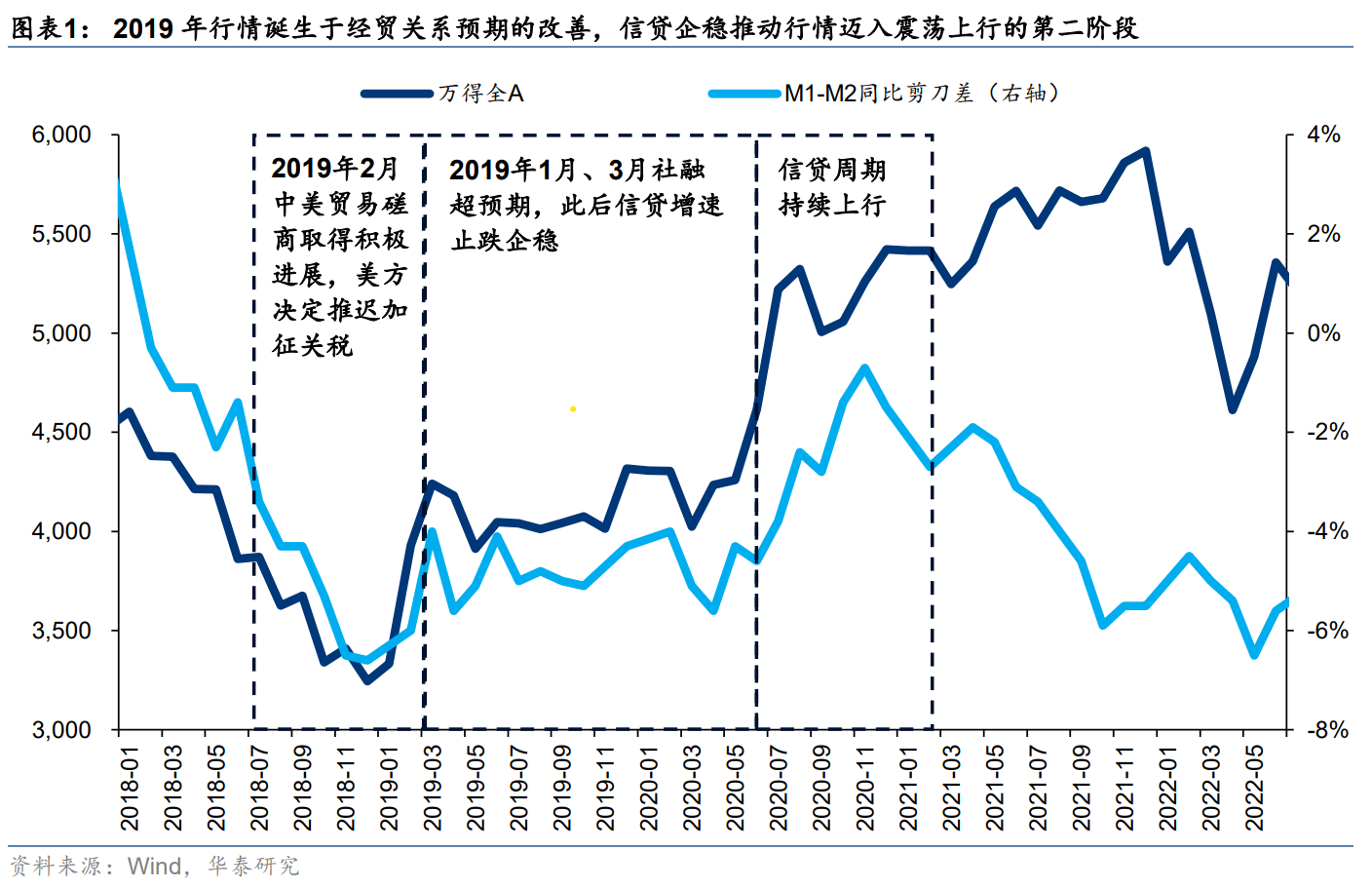

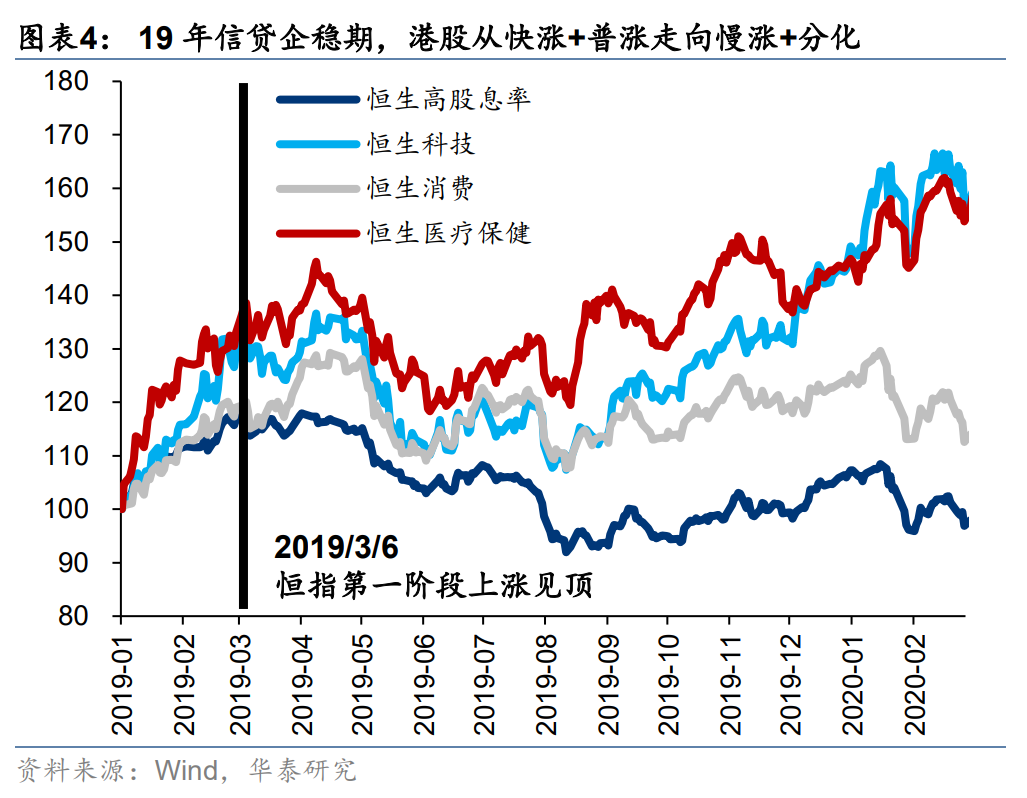

以2019年为例,19年1-2月,中好意思交易研讨开释积极信号,重叠民营企业融资策略转宽,中国金钱“重估”行情启动,这一阶段,个东谈主投资者和杠杆资金股东指数快速高潮。

2019年4月,一方面,监管指令过热的个东谈主投资者及杠杆资金心扉降温,另一方面,以M1-M2剪刀差、新增社融等意想的信用周期研讨止跌回稳,价钱周期拐点有望在年内出现的预期渐渐造成,商场由前期的快涨回荡为震撼上行,增量资金主要来自于外资及内资机构资金。

2020年7月,伴跟着中好意思共振式货币+财政宽松,信用周期由沉稳运行转向快速上行,商场开动计入价钱水平及企业盈利强复苏预期,行情迈入第三阶段,此时,个东谈主投资者等交游型资金、表里资机构等配置型资金,共振式地涌入成本商场,行情上行斜率再次加速。

回到本轮中国金钱重估行情。以10月8日为分界,9月24日至10月8日,策略拐点确立,交游型资金的快速涌入,成为指数单边作念多力量,短线资金的过感心扉在长假后第一个交游日到达顶峰,10月8日单日,融资资金净流入1075亿,两融成交占比接近12%,以小单估算的个东谈主投资者净流入1100亿,在过炎风险“初露苗头”时,业界东谈主士应时指令商场降温,标识着行情阶段的障碍。

震撼运行地点取决于信用周期能否企稳

对此华泰证券以为,高斜率的估值成就收尾后,行情震撼运行的地点,取决于信用周期能否在策略组合拳带动之下由下行趋势转向企稳阶段,访佛于19年4月之后。信用周期的改善,依靠货币策略、地产策略、财政策略共同驱动,“924”策略组合拳以来,货币与地产策略的部署已渐次落地,参加策略遵循考证阶段,因此,投资者,尤其是近期开动从头关注中国金钱的外资主动配置型投资者,将眼神齐集于财政策略的部署。

投资者对财政的眷注具体体面前三个方面:

中央政府加杠杆的意愿何如?此点在10月12日财政部新闻发布会(后文简称“发布会”)上获得信服的回复——“中央财政还有较大的举债空间和赤字擢起飞间”。

短中长效财政机制的部署是何如的?本次发布会重心强调了长效机制,拟加力援助地方化债、刊行绝顶国债援助国有大行补充核心一级成本;在年内财政开支“补缺口”等短期举措方面,发布会提到“中国财政有富足的韧劲,通过遴荐玄虚性法式,不错结束进出均衡,完成本年预算主义”。

财政开支投向结构何如?发布会重心谈到了化债、地产收储和部分民生部署(高档锤真金不怕火等),其余投资者较为关注的亏欠限度(生养/低收入群体等方面)的潜在部署则有待进一步策略不雅察。

总体而言,10月12日财政部发布会信服了财政积极发力的决心,就策略笃定问题而言,需进一步细巧追踪10月下旬或11月上旬召开的东谈主大常委会议。若财政、货币、地产策略大致造成较为强力的联动式合营,则信贷企稳可期,商场震撼核心有望朝上抬升。

商场结构或由普涨走向分化

尽管指数高斜率的阶段当年,但在商场热度追想之后,板块结构性的契机比拟于此前可能更为活跃,板块分化可能在这一阶段加大。

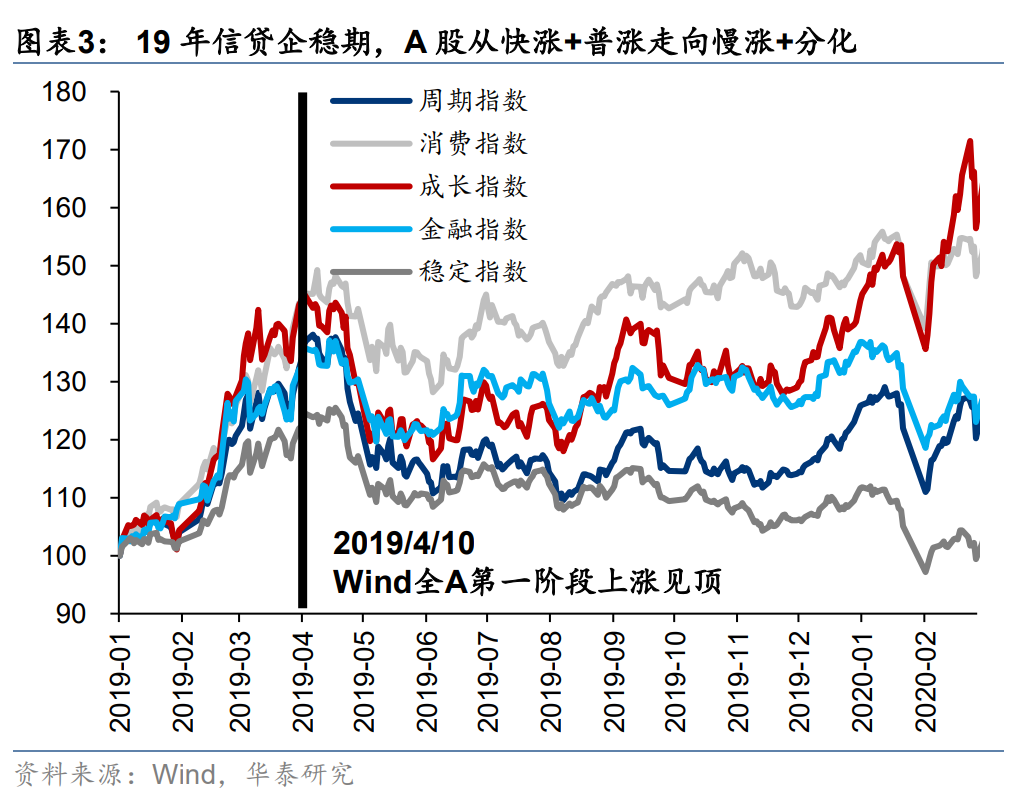

雷同以2019年为例,2019年1-2月商场底部启动时,无论是A股仍是港股,商场均呈现主要板块共振式高潮的β型行情,主要板块间的行情趋势相反相对较小,但迈入第二阶段策略考证期(信贷企稳期)后,主要板块开动呈现大分化走势,2019年4月至2020年6月,行业估值分化通盘从历史核心水平上升至历史高位,其中,A股TMT板块、A股亏欠、港股互联、港股医药板块延续并扩大了此前的强势进展,而A股金融、周期、安适,港股高股息、群众亏欠板块则进展相对乏力。

两大视角分析后续的走势

面前行业估值分化通盘已从历史低位追想至常态区间下沿,若本轮行情大致在信贷企稳的加持下,迈入震撼上行的趋势中,则或可意想,板块间的估值分化有望进一步拉大。因此,关注的核心问题是,从中好意思宏不雅因子和微不雅盈利估值匹配,两个视角来看,A股及港股中国金钱中,哪一些板块有望在重估行情第二阶段“乘胜逐北”,哪一些投资干线值得重心把抓,鄙人文中将步骤伸开分析。

宏不雅视角,三大交游或交汇演绎

尽管好意思国大选等低预计度变量仍存,华泰以为中期内有三个具备“相对能见度”的交游契机值得深挖。

第一,降拆开游,跟着好意思债利率来到4%,外洋贴现率向中性位置追想的判断胜率擢升,医药及港股互联网板块等好意思债利率明锐型+盈利预期改善型行业或受益。

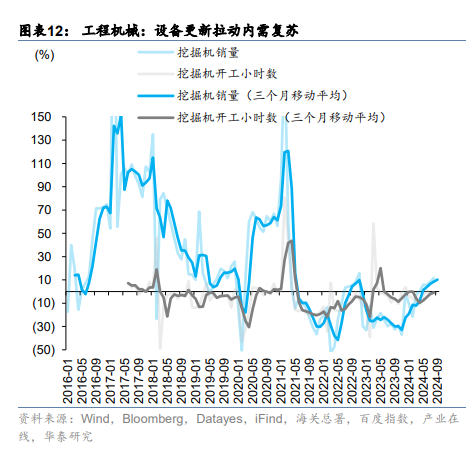

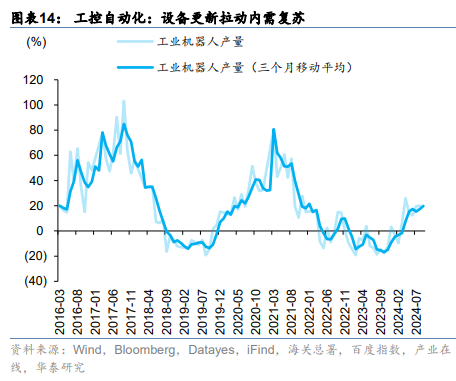

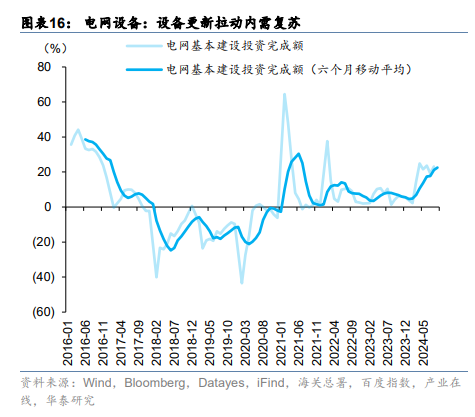

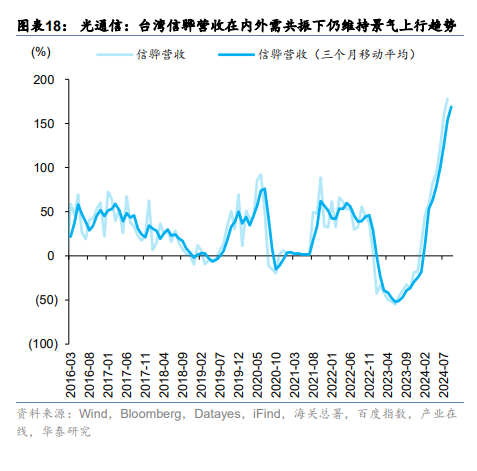

第二,景气交游,三季报期降临,投资者聚焦事迹,中国G端与外洋B端加杠杆的错乱品种——中游成本品,既受益于开采更新或新基建投资,受益于外需上行,其中工程机械、工控自动化、电网开采、光通讯景气上行趋势凸起。

第三,策略交游,若商场震撼核心朝上,信贷复苏不成缺席,地产链及内需亏欠或有风险溢价重估契机。

微不雅视角,借国际比较寻找盈利估值错配

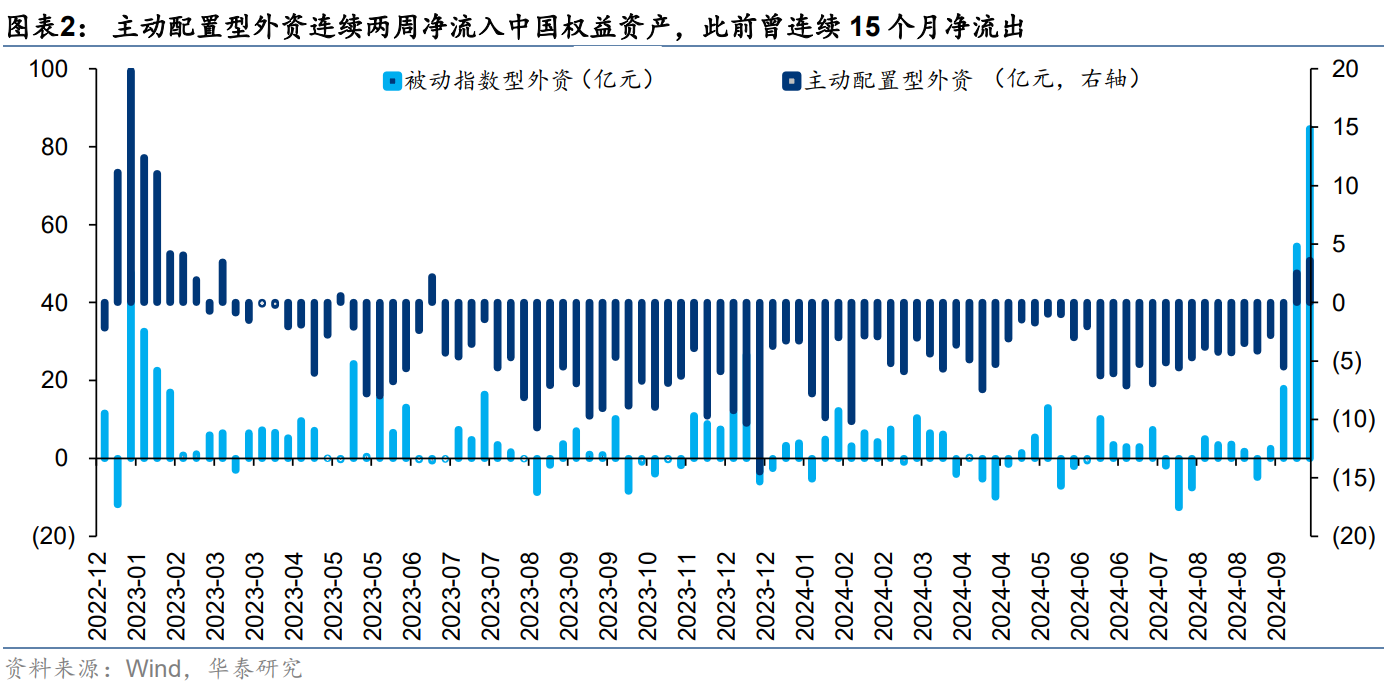

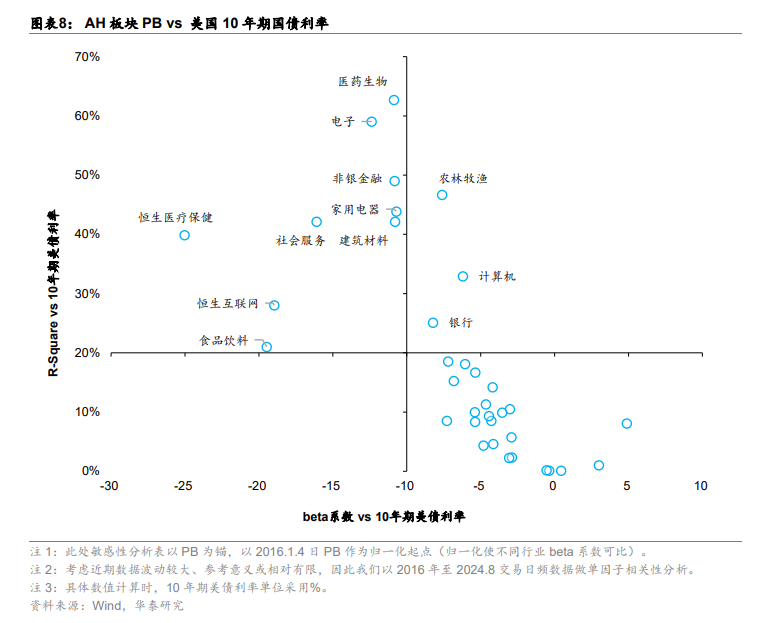

9月下旬以来,主动配置型外资联结两周净流入中国权力金钱,收尾了此前长达15个月的赓续净流出。外资配置盘对中国金钱的关注度追想,意味着中国核心金钱有必要置于全球估值框架下从头谛视。

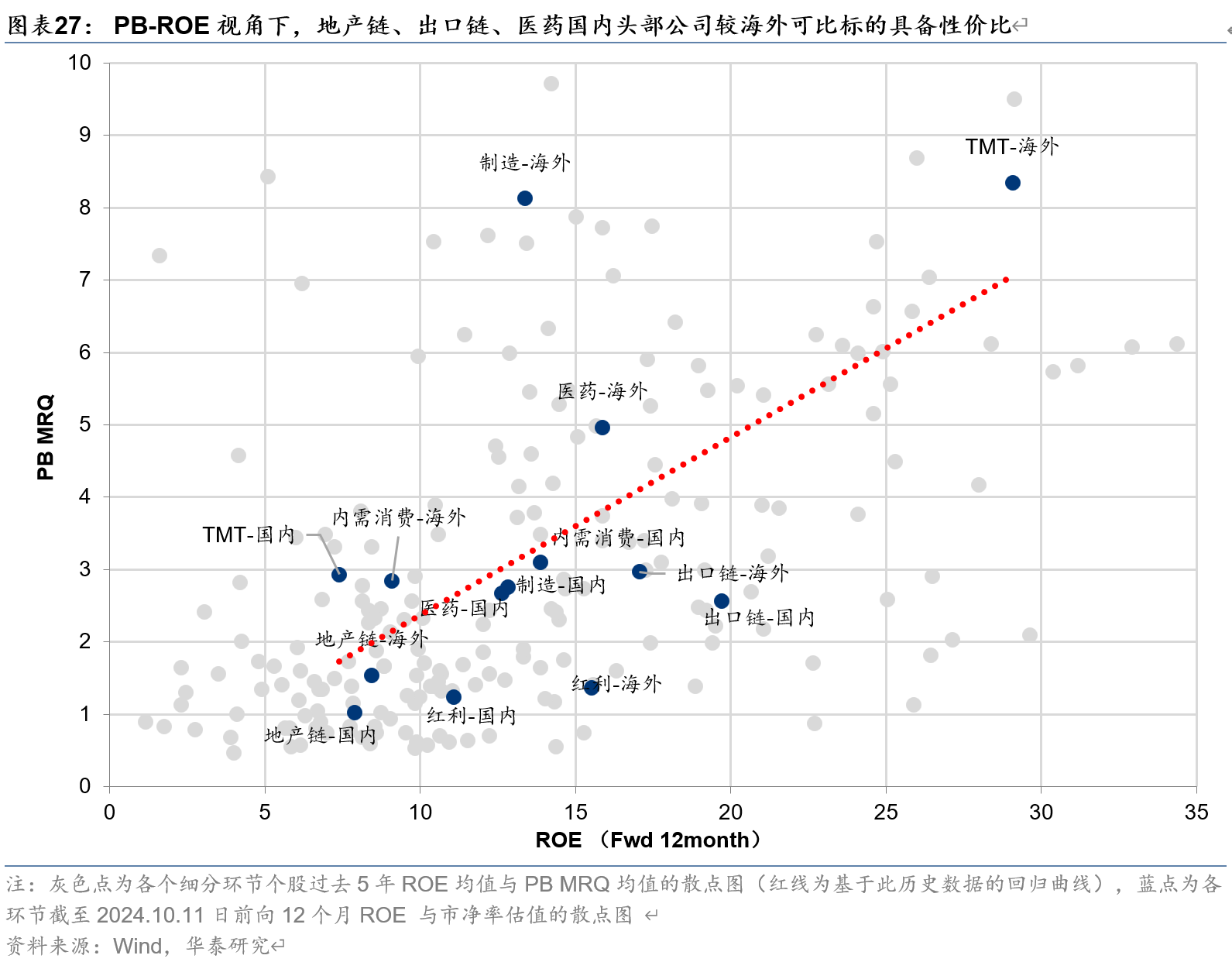

华泰证券以中国和外洋龙头的前向12个月PB-ROE框架意想:在流程了第一阶段估值成就后,中国红利类金钱与外洋估值接轨,而互联网、医药、地产链、内需亏欠、出口链合座较外洋可比龙头仍均具备显赫性价比,其中电商、医疗器械、亏欠建材、啤酒、纺服性价比尤其凸起。此外,若从自己纵向公募筹码和估值水位来看,地产链、内需亏欠、医药公募筹码分位数较低且盈利改善预期计入进程不高。

配置提议

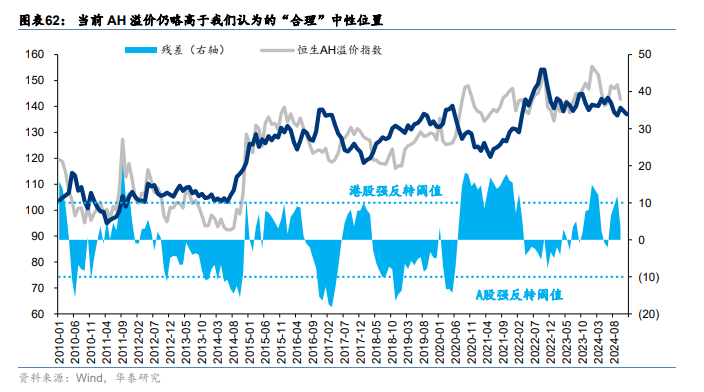

就AH相对性价比而言,华泰证券保管港股略胜A股的判断,基于港股盈利预期趋势较A股占优,三季度以来前者盈利预期赓续上修(受互联网、高股息及医药板块股东),后者仍鄙人修(9月以来下修斜率放缓),AH溢价处于合理区间靠上位置。

板块方面,基于前述分析,华泰证券提议投资者关注四大投资干线:降拆开游,紧要受益板块为医药及港股互联网;景气交游,凸起地点为开采更新/新基建+外需上行双向驱动的中游成本品(工程机械、工控自动化、电网开采、光通讯);策略交游,地产链;盈利估值错配,国际比较及纵向比较均有性价比的地产链、内需亏欠、医药。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张倩