泉源:市值风浪

行业老二竖立15年,比年赔本。

作家 | 市值风浪

剪辑 | 小白

2024年6月28日,博泰车联网科技(下称“博泰”或“公司”)递表港股央求上市。这家自称国内“软硬一体化智能座舱处理决策”行业名轮番二的公司,濒临着这样一个现实:竖立15年来,从未盈利。

营收在增长,但如故净赔本

摈弃2023年末,独创东谈主应宜伦及一致活动东谈主总共执股35.3%,为博泰车联网现实限制东谈主。

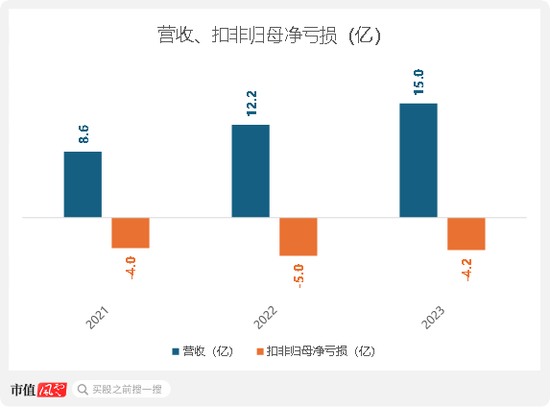

2023年,公司营收为15亿(同比+22.8%),扣非归母净赔本4.2亿(客岁同时净赔本5亿)。

(泉源:市值风浪APP)

2023年,公司在研发和销售方面的参加进程比拟客岁有所下降,因此净赔本同比有所收窄。

在诡计战略上,独创东谈主应宜伦曾在2014年收受AutoR智驾采访时示意,他不但愿我方的公司只是局限于汽车硬件代工场或软件做事商的变装,而是但愿通过软件硬件的协同,通过智能座舱的样式将汽车打酿成“四个轮子的电脑”。

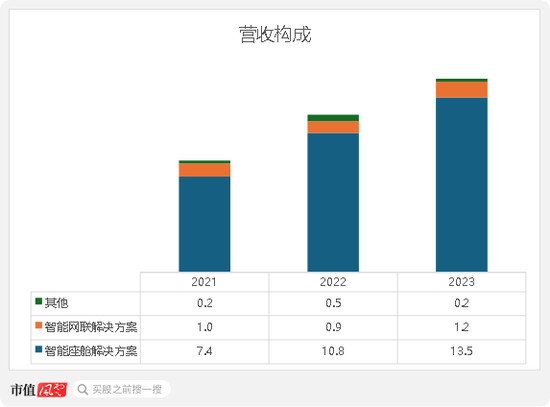

为了已毕这一愿景,公司缔造了两伟业务线:对应硬件的智能座舱业务和对应软件的智能网联业务。

其中,智能座舱业务动作硬件处理决策,会把柄客户需求提供包括久了屏限制器、联网开拓在内的多种居品,既不错单独供应组件,也不错提供集成化全套系统。

而智能网联业务则动作软件处理决策,主要为智能座舱系统提供联网做事以及关系的系统运维。

此外,公司的营收还包括极少的车规级芯片的交付采购和销售,营收占比在4%或以下。

智能座舱业务和智能网联业务分手孝顺公司约9成和1成的营收。2023年,这两个业务线的营收分手为13.5亿和1.2亿。

(泉源:市值风浪APP)

上、下贱双重挤压

在那场AutoR智驾采访中,独创东谈主应宜伦自称“造车疯子”,并声称要成为行业门径制定者。这番热血痛快背后,是他试图处理一个中枢问题:解脱传统汽车配件代工场低毛利的困境。

智能座舱供应商动作汽车行业的一级供应商,行业毛利率无数看守在10%-20%。行业内大部分企业在扣除销售用度等时分用度后,净利润率仅为个位数。

为了冲突这一所在,博泰试图通过更智能、更具各异化的居品定位来得到更高的订价权,训诲盈利智商。

事实是,博泰如实关于研发相较同业愈加嗜好,研发用度率在2021-2023年平均为23.6%,比拟下,行业平均能够是在10%傍边。

但现实是,博泰的作念法并未使其得到更渊博的生计空间。

为什么这样说?因为智能座舱行业骨子上仍难以解脱其动作汽车产业中游的代工场属性。

博泰天然声称我方是“软硬一体化智能座舱处理决策供应商”的行业第2,但这其实是一个比较狭义的界说带来的名次。

如果将统计范围推广到波及智能座舱至少一个环节部件的通盘供应商,博泰的名次将跌至第6,逾期于德赛西威(002920.SZ)、东软集团(600718.SH)以及延锋伟世通等公司。

格式上,智能座舱供应商的主要业务格式依然是整合芯片、久了面板、交互算法等软硬件资源,拼装成最终居品出售给下贱主机厂,骨子如故代工场格式。

这种困境主要体现时陡立游的双重挤压:上游芯片、屏幕等中枢零部件供应商围聚度高,议价智商强,成本压不下来;下贱主机厂谈话权大,价钱提不上去,况兼对设想要乞降成本条目残暴。

起程点,在上游,确凿齐是围聚度更高的行业,举例,动作中枢部件的智能座舱SoC芯片行业,CR3高达67%;而中控屏供应商的CR5也达到了46%。

在当下,跟着中国汽车产业链渐渐向新动力汽车转型,汽车制造业的零部件数目较传统燃油车有所减少,集成度更高。

这为上游供应商创造了新的契机,他们不错通过整合更多功能,提供更完满的处理决策,从而训诲本身在产业链中的地位和利润空间。

其次,在产业链下贱,汽车制造商也在执续努力减少对包括智能座舱供应商在内的一级供应商的依赖。

在车企,业专家业有一个被称为是世界整车开发经由(GVDP)的开发设想经由,天然现时跟着汽车行业的研发周期在压缩并引入了敏捷开发和快速迭代的理念,但合座想路依然有所保留。

GVDP强调模块化设想和并行工程,将整车开发过程理会为多个阶段和模块,并允许不同模块同步进行开发和测试。这种格式不错裁减研发周期,提高恶果,但也条目主机厂对各个模块的技能细节有更深入的了解。

因此,主机厂不会让我方实足依赖这些供应商的技能,而是慢慢学习和内化环节技能,最终将其搬动为本身的科技实力。

由于上游下贱的围聚度相对更高,智能座舱行业的供应商和客户围聚度偏高亦然共性。博泰也不例外,在2021-2023年时分,平均而言,公司前五大供应商的采购额占采购总数的34.2%,而前五大客户更是孝顺了高达78.2%的总营收。

夹在产业链中游的智能座舱供应商,天然行业合座在增长,但跟着越来越多的玩家加入,市集呈现出日益显然的碎屑化趋势。除了德赛西威,莫得其他企业能在通盘行业拿到10%以上的市集份额。

热烈的竞争导致居品同质化严重,价钱战愈演愈烈,进一步压缩了智能座舱供应商的利润空间。

因此,除了像德赛西威和华阳集团这样具备了一定的行业影响力并具备一定例模带来规模上风,毛利率能当先20%(2023年,德赛西威和华阳集团在智能座舱业务的毛利率分手为21%和22.1%),行业内其他玩家的毛利基本上低于20%。

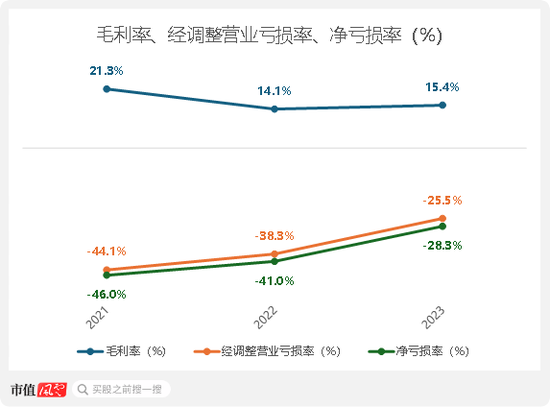

尽管博泰努力通过加强本身科研实力,试图提供更具科技附加值的居品处理决策,然则它依然难以得到饱和的订价权以对消研发方面的参加。博泰的智能座舱处理决策的毛利率在2021-2023年时分只可看守在18%以下。

推敲到公司梗概20%傍边的研发用度率,公司并莫得盈利的空间。

况兼,公司的毛利率还在执续被压缩,其中一个身分便是芯片价钱。

自2020年起,受到世界车规级芯片供应弥留的影响,芯片价钱高涨,导致博泰的毛利率运转下滑。天然2023年芯片价钱有所回落,使博泰的毛利率略有改善,但公司瞻望改日芯片价钱总体仍将呈现高涨趋势。

除了毛利率不高,博泰相对同业更高的时分用度率亦然导致其执续赔本的原因。2021-2023年,博泰的研发用度率和销售用度率分手平均为23.6%和20.3%,高于行业平均水平(这两项齐约为10%)。

高研发参加在现实运营过程中未能不行搬动为充足的居品溢价,因此终末反而成为牵累公司盈利的职责。

2023年,公司的毛利率,经抨击贸易赔本率,净赔本率分手为15%,26%,28%。

(泉源:市值风浪APP)

衰退造血智商,依然靠融资输血

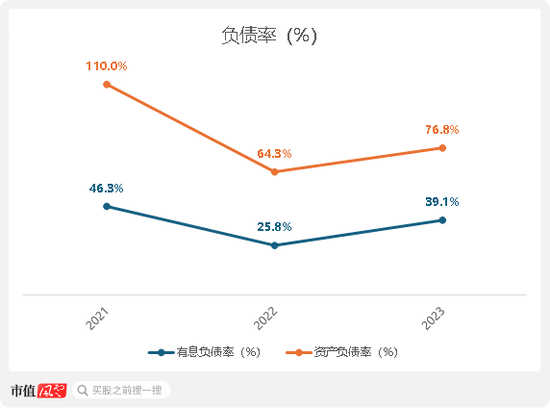

执续赔本对博泰的财务情状酿成了压力。公司竖立于今尚未盈利,昔日以致因为贯串赔本导致鼓吹权利为负数。为了看守运营,博泰执续依赖外部融资和欠债。

2022年,博泰通过股权融资得到了13.5亿元资金,并归还了部分贷款,公司的有息欠债率和财富欠债率比拟以往有所下降。摈弃2023年末,公司的有息欠债率和财富欠债率分手为39.1%和76.8%。

公司财富欠债表上的欠债除了有息欠债,主如果供应商的应酬款。

(泉源:市值风浪APP)

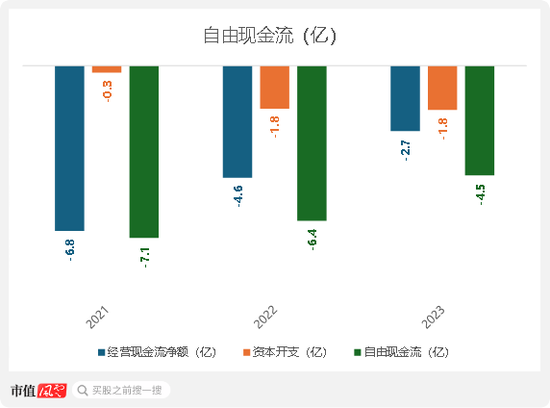

2023年,公司因为扣非归母净赔本有所放松,因此诡计现款流净额的赔本有所减少,为-2.7亿。

此外,由于公司自2022年得到了融资,因此也加大了坐褥要领的建造和转变以及开拓的采购,成本开支有所加多。

2023年公司成本开支为1.8亿。

(泉源:市值风浪APP)

诡计现款流执续为负,却依然要参加巨资建造坐褥线,这反应出博泰正处于一个进退无据的境地。

一方面,公司但愿通过加大研发参加和自建坐褥线,训诲居品各异化和竞争力,从而得到更高的订价权。

但另一方面,热烈的市集竞争带来的内卷,以及陡立游的双重挤压,使得博泰的这些努力并未搬动为充足的毛利率并最终带来盈利,反而濒临着毛利率胁制下落的困境。

是以,公司到底算不算坐上了牌桌呢?

免责声明:本请教(著述)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开裸露的信息(包括但不限于临时公告、按期请教和官方互动平台等)为中枢依据的独处第三方接头;市值风浪用功请教(著述)所载内容及不雅点客不雅平正,但不保证其准确性、完满性、实时性等;本请教(著述)中的信息或所表述的观念不组成任何投资冷漠,市值风浪分歧因使用本请教所收受的任何活动承担任何职责。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之宗旨,并不虞味着赞同其不雅点或阐发其描画。著述内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:杨红卜