开端:本日保

一根大阳线,千军万马来再见。

今天的系列爆梗再度渲染了当下A股的火热:

先是有网友秀出复装一经删掉多日的券商App,急躁进场扫货之余,竟然健忘了密码…线上急躁开户的,竟然需要排一个小时的长队…

最劲爆的如故今儿个报价的单据多到一度让上交所“宕机”…

要知说念十天前,可不是这幅盛景。其时的阛阓还笼罩在“失去的30年”的悲不雅情怀之中。

彼时,上证综指麇集四根月线全部收阴,连挫3000、2900、2800点关隘…9月18日,更是盘中下探2689点,几近本年2月的2635点前低。

三根阳线,改变信仰。哪能料到,一周后,上述悲不雅情怀,全部九霄。从看空至2500点,变成“牛回,速归”。

9月24日,央行、国度金监总局、证监会在国新办发布会上,连发多项重磅金融战略,上证综指当日即拉出一根4.15%的长阳,成交额较前日径直翻番,强势回话2800点关隘。

9月25日,上证跳空开盘,径直跃上60日均线,成交额连接放大至5000亿量级。虽然当日收盘未能站上2900点,但在长阳次日便放量拉出上影线。上古期间的股民们管这种K线形态叫“射击之星”,如果后日又有长阳回话上影线失地,则为大涨之兆。

9月26日,中央政事局会议召开,跟着提振经济的强力门径纷纷出笼,当日上证综指又拉出一根秃顶阳线,收在3000点重要位置。而对25日上影线压力位的回话,也阐明了阛阓对60日均线的突破有用。

反不雅2月和9月两次探底2600点,似乎更像是对W底的阐明,预示着阛阓短期反弹趋势的酿成。这险些与10年前下探1900点时的阐明一模不异,那一次的底部阐明,也和前些日子不异悲不雅和散漫。

昨天收盘后,富时中国A50 指数连接走高。当晚,头部券商中信证券更所以一篇《干》的推文,发起了冲锋号,不仅令东说念主预料10年前4000点时一家券商的《侠之大者,为国接盘》。

这险些是明牌了今天的跳空开盘。

果然如斯,今天更为火爆,上证综指连接跳空,下影线稍作回补,便一皆北上,收涨2.89%,靠拢60月线这个熊牛分界点位置。

除上证综指外,本日深成指涨幅扩大至6%,创业板更是暴涨10%。

本轮触底强势反弹,保障板块更成为领涨的主力板块之一,不管是天茂集团如故新华保障,亦或是跌得不成样的中国祥瑞,都迎来一波暴涨。其中,新华保障本周涨幅超27%,开路先锋天茂集团本周涨幅超23%,巨无霸中国祥瑞本周涨幅也接近20%。

本周保障股的惊鸿涨幅,若换成3%的保障居品,诀别要熬9年、7年、6年武艺竣工,不错说是“洞中方数日,世上已千年”。

这实在让东说念主咨嗟,淌若牛市真的来了,看着别东说念主,短短一周、一月,便“贴现”自个儿10年的历久想法,东说念主生几度10年?怎个味说念?

如果以5年返本、3%的收益来揣度的话,只消看到周围东说念主炒股渊博浮盈高出15%的话,可能留着四季度买“开门红”保障居品的票子,就要去买股票了…

淌若这波真的站稳60月均线位置,阛阓透澈转为单边牛市,那…是不是还需挪点钱转投股票?除银行的入款,枪弹尚有昔时几年买的增额毕生寿了…

这就推行出一个严肃的问题:大A一朝走牛,以致还走出个慢牛、长牛,那面前的增额毕生寿险,分成险,还有多大蛊卦力?

因此站在这个众口纷纷的“牛”之初,对于保障公司而言,随契机是个幸福的悔过。天然卸下了投资端的连累,但欠债端的问题将随之涌出。

这是必须关怀、念念考的一个话题,不仅触及当下的居品策略、“开门红”策略,更触及来岁的现款流踏实性,乃至异日国内东说念主寿保障生意模式。

1

-Insurance Today-

第一个问题

“开门红”若何办,节律调整与否?

更进攻的是,分成险还有莫得蛊卦力?

从全体环境看,久违的牛市的确激越东说念主心,况且对“利差损”风险越加澄澈的寿险行业而言无疑是一针强心剂,毕竟投资才略本就是寿险公司计划的底层中枢,之前的数次高出式增长险些都离不开成本阛阓应承的推能源量。

如今股市的强劲复苏,不仅将为庞大的保障资金再行托起成长引擎,也将带动欠债端的计划,对保障居品的蓄意研发与不竭转变争取无数调整空间,番来覆去得横竖看,似乎都是利好。

不外,这门利好寿险公司想赶紧消化也非易事,至少从当前情况看,9月份末的行业正处于一个较为烦嚣的阶段。

一边10月1日行将莅临,分成险等浮动收益型居品的订价利率将走漏下调,不少险企都在冲突头皮地想要再抓一波停售窗口期;

另一边则是一些公司已在为2025年的“开门红”紧锣密饱读,新址品与配套的营销策略和渠说念培训启动陆续插足。

如今这场多项重磅宏不雅金融战略的陆续出台及成本阛阓的赶紧回应,例必会让保障公司再度扫视当下居品策略,要作念什么,以前的策略是推倒,如故调整?若何办?

尽管从近期流暴露的阛阓信息看,分成险随机率是来岁“开门红”的主力选拔,且当前险企销售炒作的要点亦然这类居品。在股市回暖之时,亦故意于浮动收益型居品的答复率,但需要看到的是,围绕分成险的鼓舞逻辑和方式,在各个阶段都有着显耀互异,以致存在一定进度上的相互不服与矛盾,这在当前的成本阛阓预期下将受到更深的影响。

事实上,由于分成险本人 “这个率、阿谁率”各样名词术语漫天的专科属性,永恒在考验着各家险企给客户讲解白的销售才略。前一阵子,保障公司的销售节律一经从宣传答复率到了宣传分成竣工率,如今分成险预定利率将从“2.5%”下调至“2.0%”的窗口期中,又纷纷汲取增额毕生寿险等固收居品的营销节律,在保底收益方面大作念著述,再一次给阛阓和浮滥者抛出“过了这村没这店”的话术与情怀。

且不说这种方式已将异日开门红“2.0%”的分成险居品映衬得既不值也不合算,更令东说念主烦嚣的是,在股市蹿红,预期答复率全面训诲确当下,不管是面前的“2.5%”,如故异日看上去更低的“2.0%”,蛊卦力似乎都鄙人降,以致大幅下落。

此时保障公司将不得捡起古早的分成险话术,再行在浮动收益部分制造话题。如斯短期内营销念念路的反复调整,又会让队伍、渠说念乃至客户们产生若何的感受?不管如何,这一定会影响销售的节律。

更需要矜重的是,从本年3月底就流传窗口携带:全能险结算利率上限将诀别下调为大公司3.1%,部分中小公司为3.3%,分成险分成水平参照全能险实践。澄澈,如果还按照窗口携带的框架,那分成险的上限在这种环境下仍然是锁死景况,访佛固收居品,阛阓蛊卦力显而易见。

如果乐不雅看,成本阛阓真的起来了,分成险上限的再行突破将是随机率的事。较低的保底水和煦更猛进度浮动收益,也恰当海外发达阛阓的渊博形态。不管是3.1%、3.3%,乃至多年用于演示的最高收益4.5%,都不会是个天花板,酿成真确的动态调整。

仅仅当前的反复调整下,加上尚未豁达的前程,到底若何面对当前的营销和“开门红”准备是个辣手的问题,一经让部分公司不知所措。

加之9月以来绝顶部分的机构与下层反馈分成险炒停并不睬想,以至有悲不雅的展望会2025年“开门红”将出现负增长。

天然,比起分成险和行将启动的“开门红”,保障公司还有一个更大的问题需要关怀。即9月炒停售分成险之前,8月借力居品预定利率下调竣工的集体反攻,其中的典型银保渠说念单月轰出850多亿的新单保费,被誉为又打了一次“开门红”。

那么这些买了“3.0%”固收居品的客户,面前会若何想?更远点,那万亿级别增额毕生寿险的存量客户,又会若何看待异日的牛市和手中保单?

2

-Insurance Today-

第二个问题

这是个大问题,万亿级固收居品的考验

利差损风险会不会让位群体退保?

退保?这无疑是个大问题,亦是一个也曾困扰行业好多年的问题。昔时四、五年中,行业积攒无数的固收居品,在牛市到来后,又将有着若何的局面?

算作自“4.025%”切换至“3.5%”期间以来号称明星级的行业标识,以增额毕生寿险为代表的固定收益类居品从2020年全面盛行、接续风靡阛阓,且在2023年长达数月的“停售潮”中掀翻了一个又一个销售风暴,以致鄙人调到“3.0%”时期仍然能保持不小的热度,险些撑起这几年的国内寿险阛阓。

在入款利率不竭下行,各种投资阛阓走漏波动的年份中,这类锁定异日历久收益的金融居品,的确成为太多客户求稳避险的主要选拔。

在如今各种营销小作文及相应辩驳中,频繁能看到“股票投资亏了钱,多亏买了保障,况且属他收益最佳,如今都买不到这样好的居品”,等访佛的辩驳,以致一度破圈。期间,亿元保单百鸟争鸣。

据不完全测算,在2023年7月底,预定利率由“3.5%”走漏切换至“3.0%”前,行业固收类居品的存量保单接近1.5万亿的水平。琢磨到这一年多来“3.0%”仍具热度,全体存量很可能保持这一范围。

当全体投资环境回暖,预期收益大幅回升的情况下,这种固收类居品澄澈将是最受影响的保障居品。毕竟,以前的“3.0%”和更以前的“3.5%”,阛阓蛊卦力都是相对的,当阛阓预期不不异后,这种蛊卦力天然此消彼长。

更何况,“3.0%”和“3.5%”乃保额的递加水平,并非内容收益水平,短期内根蒂够不上这种收益才略。

那么,当短期内东说念主们都以为的投资契机出现,客户面对这种历久占据资金、一时半会儿看不到头的保单将会若何选拔?纵令有着无数对于保障功能特质的专科用途与说辞,但在东说念主性与数字面前,这一经不是选拔题了。

按照2017年底发布的“134号文”筹商内容,保障居品5年内的现款价值不得高于客户所交保费。

这也意味着,5年以内的居品退保将濒临本金亏蚀,而从面前倒推5年,恰是2019年底“4.025%”向“3.5%”切换确当口,“3.5%”乃至“3.0%”的固收类居品尚在这一时期隐匿内,从限定上看尚处安全区间。

然而有阛阓声息反应,三年返本的居品不在少数,如果异日投资阛阓预期热烈,那么退保亏蚀在契机面前随机并非不可吸收?

即便不吸收,届时阛阓上会不会冒出更多的所谓的“专科”东说念主士,为客户提供亏蚀更小乃至保住全额的“责罚决议”?

一朝这种案例高潮到数目级,即便当初假定端的精算水平再齐全、将此类居品再若何蓄意成“退保收益”型,当这种可能的群体性行为出刻下,也极有可能将是一场不幸。

世事老是如斯的无常,琢磨到昔时几年的利率环境和险企投资收益不竭下落的施行,这类居品一度被视为不竭积攒“利差损”风险,以致以为这类“高利率”居品正在危害行业与公司的计划。

如今看,牛市一朝驾临这种“高利率”可能就显得“低”了,阛阓的判断与用户的格调坐窝碎裂。市欢部分体量较大的公司一度有着七成以上固收类的保单,从“利差损”风险到“退保风险”,又是若何的过山车?

独一的区别,“利差损”是个历久的可能性,是慢病;但上述推测若成型,集结退保的出现,竣工不会太晚,且是急症。

内容上,已有一些大型公司启动提前部署,搪塞这种可能性的群体退保出现。按理说,投资阛阓也不会接续出现过热局面,当令的调整也会是常态,回暖在全体上也将呈现一种历久而问题的态势,这意味着不管是也曾如故之后的居品,都应该还会保持沉稳,并在一定进度上从容改善与转变。

仅仅历史也解说,阛阓不会一直保持感性,尤其是难测的成本阛阓,在短期预期与短期行为的驱动下,个东说念主投资者的激进偏向在所不免,而这类投资者通常与之前的寿险类居品浮滥者高度重合。

这都让保障业即使在投资反弹的情况下,仍然要面对一种既有远虑,又有近忧的局面。

3

-Insurance Today-

第三个问题

对于异日,一朝走出慢牛长牛

还能卖什么,好意思国的历史一经诉说了一切

如真是走出一个慢牛、长牛,固收类的保障居品,可能会濒临没顶之灾。

逻辑很浅薄,增额寿之类的低收益固收类居品的卖点,等于历久想法和保本确信性,而慢牛、长牛又何尝不是一个历久想法?即等于收益较保本型居品有更大的风险和波动,但也有着更高的收益水平。

换言之,风险这个东西,躲是躲不开的。东说念主们都爱在不确信性中寻找确信性,其实不如去稳健不确信性,稳健了,也就那样了。

望望行家最爱讲的好意思国阛阓。说念指自1982年开启的长牛、慢牛,中间历经屡次海外冲突、亚太金融危境、互联网泡沫、2008年全球金融危境,风险不少,暴跌不少,涨得也不少:1982年于今,答复已近50倍。这就是慢牛、长牛的力量。

再望望投资者在慢牛、长牛下的标的选拔。

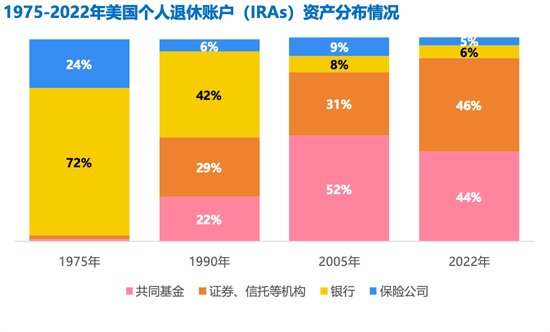

凭据好意思国个东说念主退休账户金钱散布变动自大,跟着成本阛阓长牛的建树,共同基金及证券、信赖等金钱成为竣工投资标的。

而在1975年还颇有存在感的东说念主身险,则是从24%的占比,赶紧萎缩至1990年的6%,并一直守护这个水平于今。透澈成为个东说念主待业金投资中的小脚色。

在此期间,保障公司的日子亦然越过越苦。尽管寿险公司总金钱依旧庞大,但在成本阛阓上,市值远不足健康险公司、财产险公司,以致不如中介机构。

凭据麦肯锡一份接头叙述自大,昔时35年间,好意思国最⼤的寿险公司相对于其他⾦融就业机构的市值份额比率从1985年的40%下落到2005年的17%。到2020年,更是仅剩9%。

(信息开端:泰康长命期波折头院)

(信息开端:泰康长命期波折头院)

同期,保障里面的居品结构,也发生了巨大的变化。

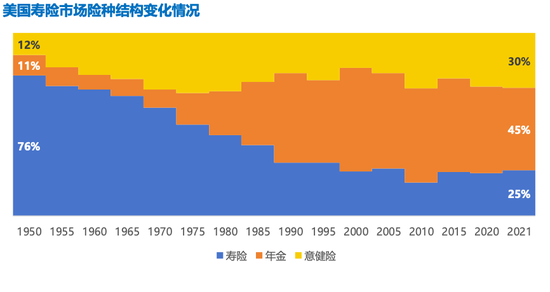

在1950年代,好意思国保障阛阓上的主力居品以寿险为主,占比达76%;而年金、意健险则惟有10%出面,这和咱们当前的居品结构,不可说一模不异,亦然颇为相似。

而跟着时期的推移,寿险居品的占比不竭下落,先是被意健险蚕食,后又被年金居品挤压,如今寿险居品仅占东说念主身险居品的25%,而年金险占比达45%,意健险占比达30%。

(信息开端:泰康长命期波折头院)

(信息开端:泰康长命期波折头院)

回及其来再望望今天的咱们。

一簇簇的固收类居品,不管是4.025%年金如故3.5%的增额毕生寿,亦或3.0%的增额毕生寿,2.5%、2.0%的分成险,其实吃的是L型低增长的红利,说白了就是一个避险选拔。而当成本阛阓好转起来,来避险的钱,又将再行回到成本阛阓中去,谋求更高的收益。

这些年,行业的调整、东说念主员的零碎,让太多的公司只可死抓固收类居品的稻草,让太多的代理东说念主只会操着IRR的口音,延续着“零利率”和“锁定利率”的销售套路,没再有其他的技巧傍身。

想想好意思国东说念主身险阛阓,寿险类居品在慢牛、长牛中的赶紧凋零,实乃前车之鉴。如真是到那一天,咱们靠啥居品?队伍又能卖啥居品?难说念眼睁睁地看着保障阛阓以致第三相沿个东说念主待业金阛阓,被答理子公司和基金公司吃掉吗?

秦东说念主不暇自哀,此后东说念主哀之;后东说念主哀之而不鉴之,亦使后东说念主而复哀后东说念主也。

不管是好意思国的前车之鉴,如故当前咱们濒临的潜在恐吓,都说明了一件事儿:保障居品和纵横成本阛阓的基金、答理拼收益,在客户那里的赢面,很小。

到底,如故得走互异化的发展,得干基金、答理们干不来的活儿。

比如阐扬历久年金这种历久资金安排的作用…比如作念好医康养等直击长命期间客户痛点的就业…比如作念实实在在的保障…

在今天堂新办举行的吹风会上,金融监管总局相关指令也暗意,“咱们会握紧出台配套战略,科学界定商保年金的内涵和外延,荧惑保障公司阐扬精算手艺、历久居品开采、历久资金经管等上风,为东说念主民人人提供丰富各样的养老保障和跨期财务权略就业”,并苛刻金融监管总局将凭据多少见识的部署,出台生意健康保障配套战略文献。总体的琢磨是进一步明确生意健康保障的发展标的和旅途,扩大就业东说念主群、就业界限、就业方式,安闲东说念主民人人各样化的健康保障需求。

可能,对于保障公司来说,作念实保障,作念好就业,就是给到客户的最大“收益”,亦然自身的最大竞争力,而不是什么IRR…

这是当下行业必须琢磨的一个永久问题,即国内东说念主寿保障的透澈转型标的、互异化的中枢的竞争力问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:曹睿潼