国金证券股份有限公司姚遥,张嘉文近期对晶科动力进行斟酌并发布了斟酌论说《盈利武艺显贵升迁,TOPCon龙头地位踏实》,本论说对晶科动力给出买入评级,刻下股价为9.51元。

晶科动力(688223) 事迹及事件简评 10月30日公司发布2024年三季报,前三季度竣事营收718亿元,同比-16%;归母净利润12.15亿元,同比-80%;扣非归母净利润4.76亿元,同比-92%。其中Q3竣事归母净利润0.15亿元,竣事扣非归母净利润2.59亿元,环比Q2(0.26亿元)大幅增长。 经营分析 TOPCon上风产能、行家化渠说念布局复古出货量稳居行业第一。前三季度公司竣事光伏家具总出货73.13GW,同比增长31.29%;其中组件出货67.65W,组件出货量持续位居行业第一,N型组件占比约85%;测算Q3组件出货23.9GW,环比执平。Q4公司将均衡出货界限与利润,奋发竣事全年出货90-100GW。 毛利率显贵改善,执续时代跨越自由TOPCon龙头地位。Q3光伏产业链价钱保管较低水平、主产业链盈利承压,公司通过TOPCon上风家具及行家化渠说念布局保管较高的盈利水平,销售毛利率环比升迁4.2PCT至11.82%,预测主要受益好意思国高盈利市集出货占比升迁。公司近期发布了TigerNeo第三代最新家具,最高组件振荡恶果达24.8%、可竣事最高功率670W,斟酌到TOPCon组件恶果及功率上风,及后续时代跨越带来的老本优化空间,公司有望在产业链承压的配景下,凭借TOPCon家具实时代上风保管盈利差距,自由龙头地位。 刊行GDR募资45亿元加强国外产能布局。10月20日公司公告拟在德交所刊行境外GDR,拟募资总数不超45亿元(或等值外币)用于好意思国1GW高效组件、山西二期14GW一体化坐褥基地成就技俩及补流或还款。本次刊行有助于公司迷惑增量的国外资金,进一步优化财务结构,强化公司长久中枢竞争力。 盈利预测、估值与评级 字据咱们对产业链价钱的最新预测,转变公司2024-2026年归母净利润预测至14.8、51.2、60.5亿元,刻下股价对应2025-2026年PE别离为18/15倍,斟酌到公司时代上风及行家化渠说念布局最先,保管“买入”评级。 风险领导 国际营业环境恶化;新时代施展不足预期;东说念主民币汇率波动。

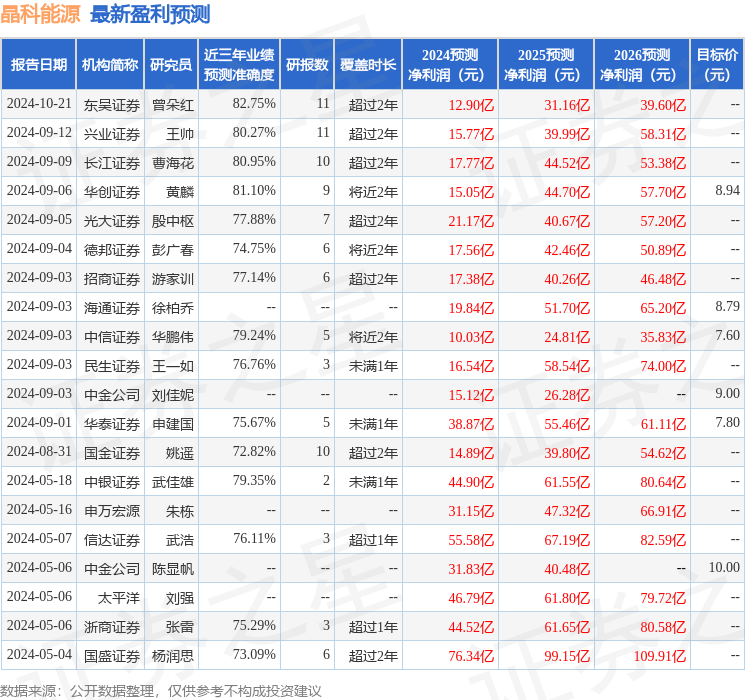

本站数据中心字据近三年发布的研报数据计较,东吴证券曾朵红斟酌员团队对该股斟酌较为潜入,近三年预测准确度均值高达82.75%,其预测2024年度包摄净利润为盈利12.9亿,字据现价换算的预测PE为70.62。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级9家,增执评级7家;曩昔90天内机构认识均价为8.5。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资淡薄。