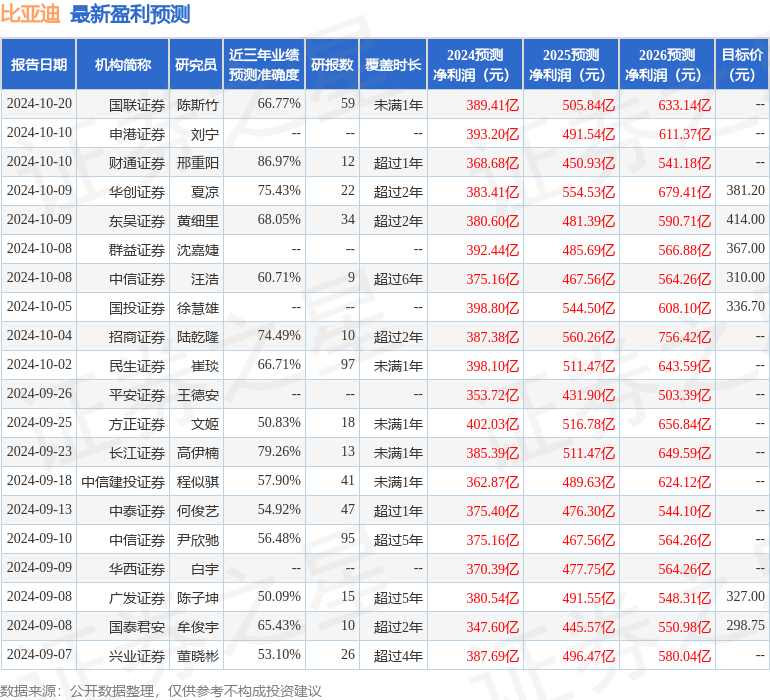

国金证券股份有限公司陈传红近期对比亚迪进行商议并发布了商议施展《比亚迪24Q3功绩点评:毛利率归附,功绩安妥预期》,本施展对比亚迪给出买入评级,面前股价为297.16元。

比亚迪(002594) 功绩点评: 10月30日晚,比亚迪发布24Q3财报: 1、营收:Q3汽车销售113.3万辆,同/环比+37.8%/+15.3%,营收2011.3亿元,同/环比+24%/+14.2%;其中汽车及电板业务营收1575.8亿元,同/环比+24.9%/+17.5%。剔除比电咱们设想24Q3单车ASP为13.9万元,同/环比-9.4%/+1.9%。Q1-Q3累计销售274万辆,同比+32.4%,营收5022.5亿元,同比+18.9%,单车ASP13.9万元,同比-13%。 2、用度:Q3销售/处分/研发用度别离为96/47.1/137亿元,用度率4.8%/2.3%/6.8%,环比+0.5pct/+0.1pct/+1.7pct。 3、利润:24Q3毛利率21.9%,同/环比-0.2pct/+3.2pct;其中汽车业务毛利率25.6%,同/环比-0.1pct/+3.2pct;Q3归母净利116.1亿元,同/环比+11.5%/+28.1%,去除比电Q2单车净利0.93万元,同/环比-18.3%/+8.5%。Q1-Q3毛利率20.8%,同比+1pct;归母净利252.4亿元,同比+18.1%;单车净利0.85亿元,同比-9.4%。 计算分析: 1、功绩举座安妥预期,毛利归附的原因:1)DM-i车型放量:Q3公司销量结构发生变化,高毛利的dm5.0家具息争上市放量,如宋Ldm-i等,测度相对dm4.0有一定幅度的毛利提高。咱们设想Q3相关车型共销售39.7万辆、占销量的35%(Q2为4.1万辆占比4.1%) 2)限制效应下老本下落:咱们测算单车老本10.3万元,同/环比-9.3%/-2.3%。 2、瞻望Q4,测度功绩看护强势:1)销量不竭看护强势:面前公司在手订单丰盈,10月1-27日两网订单已结巴46万,测度本月将结巴50万,Q4销量有望结巴130万。2)毛利率握续建树:DM-i5.0车型占比握续提高,带来技艺溢价,重复销量限制朝上,单车折摊有望不竭下行;3)用度率不竭改善。 3、公司低端市集计算褂讪,平和出海契机。1)技艺&新车周期:技艺&新车周期:DM-i5.0新车周期,公司毛利率握续建树,大幅杰出市集竞争敌手,25年龙头地位仍褂讪;2)出海:公司面前逐步干涉争取市占率的阶段,25年有望慎重增长,面前公司国外单车净利远高于国内,是公司盈利朝上的要道。 盈利预测、估值与评级 新技艺周期+稼动率提高+出海占比提高,公司单车盈利从24q2初始步入中期握续上行阶段。稼动率提高带来的单车盈利上即将息争体当今q2\q3。公司面前距离表面折摊还有较大提高空间;谈判到出海车型溢价更高,有望助推举座单车盈利上行。综上,咱们上调公司24-26年归母净利为390.4/526.4/640亿元,对应22.8/16.9/13.7倍PE。看护“买入”评级。 风险辅导 行业竞争加重,市集需求不足预期

本站数据中心凭证近三年发布的研报数据设想,财通证券邢重阳商议员团队对该股商议较为潜入,近三年预测准确度均值高达86.97%,其预测2024年度包摄净利润为盈利368.68亿,凭证现价换算的预测PE为24.12。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级34家,增握评级7家;畴昔90天内机构指标均价为331.36。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提议。