降了,终于要降了!存量房贷利率的下调将减缓提前还款潮对银行策划的冲击,固然厌世利息收入,关联词留下了客户。

作家 | 深水财经社 乌海

存量房贷利率调养到今天终于有了详情味。

国务院新闻办公室今天上昼举行新闻发布会,中国东谈主民银行、金融监管总局、中国证监会主要精良东谈主先容了金融救援经济高质料发展相关情况。

这次发布会最劲爆的音问莫过于存量房贷利率下调的音问!

央妈放出“大杀器”

中国东谈主民银行主要精良东谈主先容,在房贷方面,将镌汰存量房贷利率,并救助房贷最低首付比例。

具体是:教悔买卖银即将存量房贷利率降至新发房贷利率隔壁,展望平均降幅或者在0.5个百分点独揽。

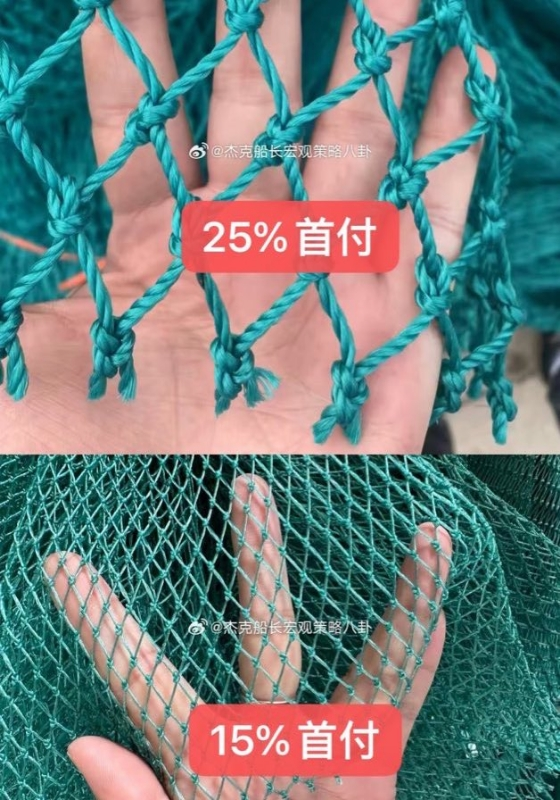

将寰宇层面的二套房贷最低首付比例由25%下调到15%,救助首套房和二套房的房贷最低首付比例。

潘功胜示意,这次存量房贷利率下调预期平均降幅0.5个百分点,展望惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭利息开销1500亿元独揽。

潘功胜示意,关于房贷利率调养,银行需要一定时分进行时间准备,后续将完善买卖银行的按揭贷款机制,银行和客户两边基于是市集化原则,自主协商进举止态调养。

关于拯救房地产,央行还将拿出一个分量级器具。

潘功胜示意,东谈主民银即将救援收购房企存量地皮。在将部分地点政府专项债券用于地皮储备基础上,商榷允许战略性银行、买卖银行贷款救援有条目的企业市集化收购房企地皮,周转存量用地,缓解房企资金压力。必要时,东谈主民银行可提供战略救援。

要客户照旧要利润?

存量房贷利率下调的呼声由来已久,在昨年底,央妈也曾要求买卖银行下调了一波存量房利率,关联词跟着新贷款利率的遏抑下调,存量房利率仍然是偏高的。

为什么买卖银行不肯意下调存量房利率呢?

银行的主要收入着手之一就是贷款利息。存量房贷利率下调,意味着银行从这部分贷款中赢得的利息收入会减少。关于银行而言,这是径直的利润厌世。

比如,要是存量房贷的利率从5%降到4%,关于一笔100万的贷款,银行每年就会少收1万的利息。探究到银行有多数的存量房贷,这汇总起来的厌世是极端大的。

银行的净息差(即银行利息收入和利息开销的差额)也曾处于较低水平。要是存量房贷利率进一步下调,可能会进一步压缩银行的净息差,影响银行的盈利能力。卓著是在刻下经济环境下,银行濒临着多方面的压力,需要严慎守护本身的钞票欠债表。

关联词从当今看,要是不下调的话,银行的厌世会更大。

最初是高额的存量房利率导致提前还款潮越来越严重。说简便点,要是下调利率,至少还能留下客户,何况还有点利润;关联词要是不下调,客户就径直跑了,何况可能不会再和这家银行发生任何相关了。

是以下不下调存量房利率的问题,其实就是要保住利润照旧留下客户的问题。两害相权取其轻,下调天然更成心。

其次,存量房贷利率高企加剧买房主谈主包袱,将促发断供,不是说利率越高银行就赚的越多,要是太高的话,买房主谈主径直还不上,那银行就有可能厌世本金,即就是要责罚、拍卖亦然要糜掷更多资本,银行是失之东隅的。

是以割韭菜弗成连根拔起,得小数点割,弗成让韭菜嗅觉到痛才行。

下调存量房贷利率关于银行来说,固然短期内可能会带来一些挑战和资本增多,但永远来看,将有助于收缩住户债务包袱、促进消费与投资、优化信贷结构、提高钞票质料和鄙吝金融安谧等多方面的平正。因此,银行在比权量力后,可能会积极反应战略调养。

裁剪校对 | 小米

点个“三连”,给我充点儿电吧~

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP