登录新浪财经APP 搜索【信披】寻查更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

关连著作:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券

出品:新浪财经上市公司筹谋院

作家:IPO再融资组/郑权

近日,中证协发布公告称,广发期货、广发证券、红墙泰和基金公司等3家机构及当然东谈主郭栋梓均被遏止参与网下询价和配售业务半年,原因是上述主体存在《初次公开刊行证券网下投资者处分法则》(下称《处分法则》)第四十一条限定的遏止性活动。

算作承销保荐机构的广发证券,不仅在网下“打新”非法,本身承销保荐的IPO名目问题也不少,诸如已上市名目大面积事迹“变脸”,多家企业上市过去或不久便转亏,撤否率高企,屡次因协助保荐名目“带病闯关”、诈骗刊行或财务作秀遭重罚。

当今广发证券保荐的在审的7家IPO名目中,有3家名目波及损失或事迹大幅下滑等问题。未上市的企业都存在事迹大降致使损失的迹象,待这些名目上市后或很快“变脸”,高价认购这些股票的投资者或濒临股价破发大跌等投资风险。

被中证协“拉黑”为哪般?高报价名目与中信证券关联度高

9月13日,广发证券、广发期货、红墙泰和基金公司以及当然东谈主“郭栋梓”等四个网下投资者被中证协列入限命名单技术,其所处分的配售对象均不得参与上海证券交游所和深圳证券交游所主板、科创板、创业板初次公开刊行证券名目以及北交所所股票公开刊行并上市名宗旨网下询价和配售业务。

中证协的公告称,上述机构被罚是因为出现了《处分法则》第四十一条限定的遏止秉性形,但莫得表现具体是第四十一条哪种非法所致。

《处分法则》第四十一条列举了21项遏止秉性形,包括与刊行东谈主或承销商诱骗报价;使用他东谈主账户、多个账户报价;行使内幕信息、未公开息报价的;非凡压低、举高或者未审慎报价;在询价驱散前走漏本机构或本东谈主报价,探访、荟萃、传播其他网下投资者报价,或者网下投资者之间协商报价;报送信息存在极度记录、误导性呈报或者紧要遗漏等。

其实早在本年3月份,广发证券便因为询价问题遭监管警示。上交所查明,广发证券在参与初次公开刊行证券网下询价过程中,存在以下非法活动:一是里面筹谋答复撰写不程序,未体现出在充分筹谋基础上感性报价;二是询价经过不程序,关连里面抑止存在缺失。

不管是中证协的限定措施,如故上交所的警示函,都莫得表现广发证券是因为哪一家或哪几家IPO名目“非法打新”,咱们不错从非感性报价(高报价)角度去分析广发证券在“打新”过程中可能存在的问题。

wind数据涌现,广发证券(含旗下资管家具,不含广发基金)算作网下证券公司类打新机构(计谋配售以外)报价(指灵验报价)排行前三的情况共出现113次,2021年动手于今出现了53次。

在2021年于今的53次报价中,广发证券初步询价价钱跨越最终IPO刊行价比例(下称“呈报溢价率”)卓越20%的有16家,其中鸥玛软件呈报溢价率卓越50%,诺唯赞、中科蓝讯呈报溢价率卓越30%,莱斯信息呈报溢价率接近30%。

在鸥玛软件IPO报价过程中,广发证券径直给出了18.88元/股的初步呈报价钱,比鸥玛软件刊行价11.88元跨越58.92%。

在诺唯赞IPO报价过程中,广发证券75元的初步报价比55元的刊行价跨越了36.36%。恰是在广发证券等机构高报价的哄抬下,诺唯赞本色募资22亿元,较预期的12.94亿元跨越了70%。

在中科蓝讯IPO报价过程中,广发证券123.88元的初步报价(最高的灵验报价),比最终刊行价91.66元跨越35.15%。那广发证券有无非感性高报价?中科蓝讯91.66元对应的刊行市盈率为56.41倍,比行业市盈率(27.4倍)跨越105%。而广发证券123.88元的开动报价,比行业市盈率跨越178%,接近2倍,或有非感性报价之嫌。在机构高报价的助力下,中科蓝讯募资27.5亿元,比预期跨越了近10亿元。

落拓当今,维诺赞、中科蓝讯股价较刊行价分袂下降了 67%、50%,高位购买两家公司股票的投资者濒临多数的投资损失,而估值飞扬赚得盆满钵满的IPO企业原始鼓舞、提前埋伏的投资机构却有好多契机高位出逃,保荐机构多数承销费也不受影响。

值得温雅的是,广发证券2021年于今的16次呈报溢价率超20%的IPO名目中, 有12次与中信证券联系,占比75%,这究竟属于偶合如故两家券商之间存在某种“正人契约”?

在广发证券无效的IPO呈报询价中,也有高到离谱的案例,如在浩辰软件IPO询价中报价178.88元/股,呈报溢价率高达73%。wind涌现,浩辰软件的IPO刊行价为103.4元/股,广发证券178.88元/股的报价过高被剔除,干预浩辰软件灵验报价的证券公司报价中位数、加权平均数均不高于114元/股,广发证券的报价比同业券商跨越57%。

相连这次中证协同期限定的广发期货、红墙泰和基金公司,广发证券还可能与上述两家机构存在某种关联,如是否存在诱骗或协商报价等嫌疑。贵府涌现,广发证券、广发期货、红墙泰和基金公司,在上海汽配、浙江国祥、鼎龙科技、 麦加芯彩等多家IPO名目上共同参与报价。

在审IPO名目疑窦重重 事迹欠安问题凸起

落拓9月17日,广发证券在审的IPO名目数目为7家(以交游所受理为步调,不包含已拆开及已刊行名目),其中北交所3家,占比超4成;上证主板、深证主板、创业板分袂有1家、2家、1家,科创板名目“交白卷”。

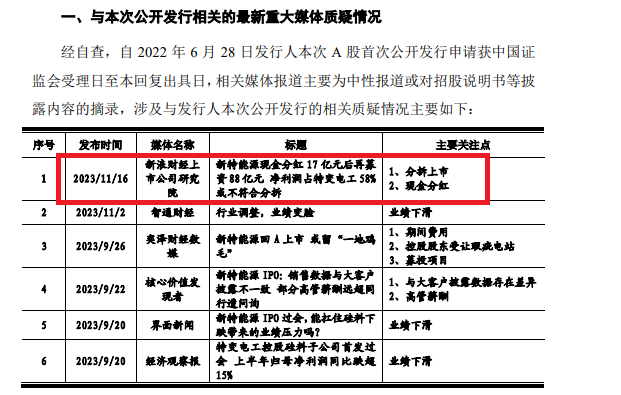

7家名目中,成都德芯数字科技股份有限公司(下称“德芯科技”)、新特动力股份有限公司(下称“新特动力”)、江苏金智解释信息股份有限公司(下称“金智解释”)三家公司的事迹问题较为凸起,其中德芯科技差点触及审核红线;新特动力净利润腰斩再腰斩后损失,是否相宜上市条件待考。此外,新特动力是否适用“A拆A”法则存在争议,如若适用,也可能不相宜上市条件。

(1)新特动力净利润腰斩再腰斩 上半年损失是否相宜上市条件?

招股书涌现,新特动力主交易务是高纯多晶硅的研发、分娩和销售,以及风能、光伏电站的诞生和运营。

2021-2023年、2024年上半年,新特动力分袂罢了交易收入225.23亿元、368.31亿元、307.52亿元、117.43亿元,同比分袂增长58.81%、 63.53%、 -16.5%、-33.23%;分袂罢了归母净利润49.55亿元、133.15亿元、51.18亿元、-8.48亿元,同比分袂增长680.88%、168.7%、-61.57%、-117.82%。

不难发现,新特动力事迹大起大落,2023年的净利润降幅卓越了60%,触及50%的审核红线。到了2024年上半年,新特动力径直损失8.48亿元,是否相宜主板条件还有待验证。

开始:新特动力问询函回应

开始:新特动力问询函回应

新特动力这次IPO还濒临是否属于“A拆A”的质疑。落拓招股书签署日,A股上市公司特变电工径直合手有新特动力921,286,161股内资股股份,通过全资子公司特变香港波折合手有新特动力1,223,200股 H 股股份,共计合手有新特动力 922,509,361股股份,占新特动力股份总和的 64.51%,特变电工为新特动力的控股鼓舞。

凭据证监会《上市公司分拆所属子公司境内上市试点多少限定》(下称《试点限定》,2019年12月12日发布实施)及《上市公司分拆法则(试行)》(下称《分拆法则》,2022年1月5日发布实施)等限定,特变电工分拆新特动力在A股主板上市构因素拆上市,按理说应该顺从上述限定。

据2021年1月14日的公告,特变电工接踵召开了董事会和鼓舞大会,通过了分拆新特动力在A股上市的决议,也认同应该顺从《试点限定》等监管法则,需就新特动力境内上市是否相宜《上市公司分拆所属子公司境内上市试点多少限定》等法律律例及程序性文献的要求作出决议,并提请公司鼓舞大会批准。

但是在招股书等呈报材料中,新特动力又称“特变电工及新特动力无须再按照《分拆法则》试验关连才能 ”,与特变电工之前的公告内容相矛盾。

新特动力称无须再按照《分拆法则》试验关连才能的原理是:新特动力2015年在香港联交IPO时,特变电工及刊行东谈主相宜那时适用的《对于程序境内上市公司所属企业到境外上市联系问题的见告》的关连分拆要求,已按照关连限定试验了分拆上市的有规画才能和信息表现义务,因此在A股上市不需要再试验关连决议。

开始:特变特工公告

开始:特变特工公告

但新特动力的原理并莫得法律依据,当今几个分拆律例都莫得涌现在H股分拆上市后回A分拆无须试验关连决议的内容。新特动力的依据是中集集团(000039.SZ、02039.HK)分拆中集车辆(301039.SZ、01839.HK) 、中国中车(601766.SH、01766.HK)分拆期间电气(688187.SH、03898.HK),母公司旗(金麒麟分析师)下的H股子公司再回A上市时莫得试验关连决议。

但特变电工分拆新特动力与上市两个案例有不同之处,中国中车分拆期间电气属于子公司期间电气(H股)先于中国中车在H股、A股上市;而中集集团分拆中集车辆的本色情况是既相宜境外上市限定,也相宜“A拆A”限定。

而新特动力2022年度的净利润宗旨不相宜《试点限定》第一条第三款限定以及《分拆法则》第三条第四款的限定,“上市公司最近一个司帐年度磨灭报表中按权益享有的拟分拆所属子公司的净利润不得卓越包摄于上市公司鼓舞的净利润的百分之五十”。

2022年,特变电工过去罢了归母净利润158.83亿元,新特动力罢了净利润143.2亿元。特变电工合手有新特动力64.51%的权益,按权益享有的新特动力2022年度的净利润是92.38亿元,是特变电工过去归母净利润的58.16%,卓越了50%。

(2)德芯科技差点触及审核红线 证监会系统辞职东谈主员入股备受温雅

广发证券保荐的德芯科技,主交易务是数字视听软件、软硬件一体家具的研发、分娩、销售,并提供系统集成事业,其中系统集成事业除包含公司自主研发的软件、软硬件一体家具外,还包括外购第三方开辟及配套事业。

2021-2023年、2024年上半年,德芯科技分袂罢了交易收入2.63亿、3.35亿、4.11亿、1.08亿;净利润分袂为0.81亿元、1.02亿元、1.28亿元、0.34亿元。2024年上半年,德芯科技的净利润降幅为47.37%,接近50%的审核红线。

早在2021年6月,德芯科技便肯求创业板IPO,后遭交游所现场督导后撤除肯求。在冲关创业板IPO时,交游所对质监会系统辞职东谈主员入股德芯科技较为温雅。

贵府涌现,德芯科技鼓舞及原鼓舞中至少有5名证监会系统辞职东谈主员,包括蔡曼莉、黄晓萍、刘刚、于铁艳、何为。其中于铁艳曾为某证监局机构一处处长;蔡曼莉先后担任证监会并购监管二处副处长、监管一处处长;何为曾在深交所责任。

(3)“钉子户”金智解释最新一期净利润损失

广发证券保荐的金智解释,早在2022年6月就递交了创业板上市肯求,于今依然有27个月,属于“钉子户”。2023年7月,金智解释过会,但过会一年多仍未提交注册肯求。

招股书涌现,金智解释是高校信息化事业提供商,为高等院校和中职学校提供软件开发、SaaS 事业、运维事业、系统集成等信息化事业。

据公司最新的问询函回应,金智解释2023年上半年损失2,776.89万元,下半年能否罢了8777万元的净利润还有待历练。凭据最新的创业板上市步调一,惟有最近一年净利润卓越6000万元的企业才相宜创业板上市要求。

在呈报过程中,金智解释的创业板定位遭到要点问询,一方面是公司全体营收基本停滞不前,另一方面是公司中枢业务灵敏校园运营因循平台收入下滑。

2020年-2022年,金智解释交易收入分袂为4.75亿元、4.92亿元、4.55亿元,其中公司灵敏校园运营因循平台业务2022年的收入为1.8亿元,较2020年下滑近3000万元。

IPO名目大面积事迹“变脸” 多家企业上市即损失或上市第二年转亏

不仅在审IPO名目净利润下滑问题较为凸起,广发证券已保荐上市的IPO名目中,也出现大面积事迹“变脸”,不少名目上市过去就损失或第二年飞快转亏。

2022年,广发证券共计保荐4家IPO名目上市,分袂是清越科技、凯华材料、紫燕食物、百联合份,4家公司2022年扣非归母净利润同比分袂下降10.35%、15.68%、33.22%、1.16%,总计“变脸”。

其中清越科技在上市第二年便多数损失。 2022年12月28日,清越科技在广发证券的保荐下得手登陆科创板,募资8.24亿元,超募3.35亿元。清越科技之是以高募资,离不开超高的刊行市盈率。清越科技IPO刊行价钱为9.16元/股,对应的刊行市盈率为121.49倍,是行业市盈率均值27.24倍的446% 。

报价过程中,中信证券旗下的中原基金报价10.32元/股,对应的市盈率约130倍,远超清越科技所处行业的市盈率。在清越科技IPO名目中,广发证券揽入6265.44万元承销保荐佣金。

但在上市的第二年,即2023年,清越科技巨亏1.18亿元。如若清越科技晚4天上市,清越科技则属于上市即变脸,广发证券及保代可能收罚单。

广发证券保荐的朔方长龙则属于“上市即变脸”。2023年4月18日,朔方长龙在广发证券的保荐下得手登陆创业板。2023年,朔方长龙扣非归母净利润为-0.07亿元,由盈转亏。

凭据《证券刊行上市保荐业务处分办法》,初次公开刊行股票并上市刊行东谈主在合手续督导技术出现下列情形之一的,中国证监会不错凭据情节轻重,对保荐机构过甚关连株连东谈主员遴荐出具警示函、责令改正、监管语言、对保荐代表东谈主照章认定为不稳妥东谈主选、暂停保荐机构的保荐业务等监管措施:初次公开刊行股票并上市、股票向不特定及格投资者公开刊行并在北交所上市和上市公司向不特定对象公开刊行证券并上市过去即损失且录取的上市步调含净利润步调。

贵府涌现,朔方长龙录取的上市步调包括净利润步调,因此广发证券最高可能濒临被暂停保荐阅历的风险,保代杨伟然、赵鑫最高可能濒临被认定为不稳妥东谈主选的处罚。

执业质地问题屡遭拷问 本年以来IPO保荐失败率高达80%

近日,广发证券两位保代魏妩菡、李映文收到深交所警示函,因二东谈主在四川科瑞德制药股份有限公司(以下简称科瑞德)创业板IPO过程中存在非法。科瑞德存在销售用度关连内控不程序问题,魏妩菡、李映文未相连科瑞德业务特色充分核查刊行东谈主销售用度里面抑止的程序性和扩充灵验性,未能发现科瑞德销售用度内控不程序的情形并督促刊行东谈主实时整改程序,在首轮审核问询回应中发表的“刊行东谈主财务内控大约合手续相宜程序性要求”的核查宗旨与刊行东谈主本色情况不符。

在上海福贝宠物用品股份有限公司(下称福贝宠物)IPO名目保荐过程中,广发证券两位保代蒋文凯、孟晓翔也因未勤勉守法吃罚单。呈报贵府涌现,福贝宠物于2021年12月不时与9个投资机构完成坚硬了对赌要求排除且自始无效契约,但经专项核查发现, 关连投资机构签署并交回上述契约文本的时刻,均晚于2021年12月31日。这意味着,福贝宠物和广发证券在呈报贵府中“睁眼说瞎话”。

广发证券最近两年收到的最大罚单是在好意思尚生态诈骗刊行案的行政处罚。2023年9月,广发证券因为在为好意思尚生态景不雅股份有限公司2018年非公开刊行股票提供保荐事业过程中,存在出具的保荐书等文献存在极度记录、未审慎核查好意思尚生态刊行召募文献的着实性和准确性等罪人活动,被罚没共计1021.698万元。

最近五年内,广发证券受到的最大处罚是因康好意思药业惊天财务作秀被暂停保荐阅历。2020年7月,因涉康好意思药业财务作秀案,广发证券被遴荐责令改正、暂停公司保荐机构阅历6个月、暂不受理公司债券承销业务联系文献12个月及责令限定高档处分东谈主员权益的行政监管措施。

受暂停保荐阅历的影响,2020年广发证券投行收入腰斩,2021年IPO承销业务“交白卷”。2022年,公司投行业务手续费净收入在44家上市券商中排第17位;2023年广发证券IPO承保销荐数目仅为3家,在业内排行25名,已泯然世东谈主矣。

在康好意思药业案未曝光之前,广发证券的投行业务在业内属于头部位置。wind涌现,2014年-2017年,广发证券投行业务手续费净收入在44家上市券商平分袂排第3、5、3、3名。2016年,广发证券IPO主承销数目为16家,居行业第二;2017年保荐的IPO数目33家,居行业第一。

在接连遭重罚后,在浓烈的市集竞争中,广发证券的投行业务尤其是IPO业务很难重现往日光泽,因为投行声誉关系到刊行东谈主的信托进程及“用脚投票”式的弃取。

广发证券还可能因好意思尚生态诈骗刊行案而被评为C类投行,详见《广发证券保荐失败率高,投行业务濒临挑战》等著作。

本年以来,广发证券撤除的IPO名目数目为8家,上市的仅两家,按照“保荐失败率=已拆开名目/已完结名目”的公式(注:已完结IPO名目事实上就两类,分袂是已刊行和已拆开名目;其他在审名目成败未知,不算作分母,不然会极地面裁减撤否率)计较,广发证券本年以来的IPO名宗旨保荐失败率已高达80%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察