开首:万点接头

文/晨微

裁剪/渔人

开首/万点接头

历史不会重演细节,进程却会重迭相似。

2024年对于高端白酒摧残而言,本年似乎有些不同。端午与中秋两个摧残传统旺季节前,茅台市集价钱出现旺季下落的很是状况。

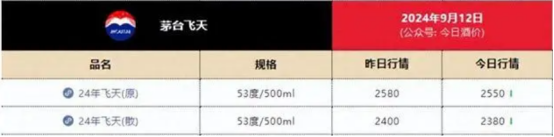

本日酒价等报价平台浮现,9月12日,飞天茅台原箱批发价钱为2550元/瓶。散瓶飞天茅台批发价钱为2380元/瓶。

对比2023年9月中秋节前,原箱和散瓶飞天茅台的市集批发价约为3000元/瓶和2755元/瓶。原箱和散瓶飞天茅台同比价钱别离下落了450与375元。

这并非茅台价钱年内第一次旺季松动,2024年6月端午节前,据华鑫证券追踪数据浮现,53度的茅台飞天,批价仍是跌至2445元/瓶,散装飞天茅台批价跌至2300元。随后受茅台一系列控价举措影响,茅台原箱和散瓶批发价出现少顷回升。

此番再次下落,再次对成本市集变成冲击。9月12日茅台股价下落3.26%,履历了上一来回日的下过期,13日贵州茅台股价再次下落,盘中股价跌破1300元关隘。松手收盘茅台股价报收1304.13元,下落2.32%。股价险守1300元关隘,比较于2021年的2627.88元历史高点腰斩。

贵州茅台股价两个来回日累计下落5.58%,累计市值缩水超1006亿元,总市值报收16382亿元。松手9月13日,Wind数据浮现年内茅台累计下落-23.07%,较年头开盘21747.6亿元市值累计缩水5365.6亿元。

分析以为,近期飞天茅台市集价钱旺季下落,市集反映需求不旺,市集对其转型发展远景有所担忧。从端午到中秋,茅台酒反常状况背后又折射出了哪些长远问题?本文也将从市集周期、股价波动、市集预期三角度分析茅台畴昔的走向。

以史为鉴 看茅台股价本轮转换

以史为鉴不错知兴替。

聊茅台近况前,我们领先需要知说念少许。任何事物运行皆有其周期性,茅台也并弗成脱逃规定。梳理茅台近30历史后发现,茅台酒历史上出现三次较大级别的价钱转换周期。

据太平洋证券研报浮现,茅台第一次价钱下落是1989年,在宏不雅战略和摧残环境的打击下茅台价钱从218元跌到95元,回撤幅度56%。

茅台第二次下削发削发生在1998年山西朔州假酒案叠加亚洲金融危境,表里成分共振叠加下白酒摧残插足转换期,茅台价钱从312元降到了228元,回撤幅度27%。

茅台第三次下削发削发生在2012年,这一年中央八项规矩出炉,政务宴请精简量入制出高端摧残受限。茅台价钱随之统统下行,由批价最高1875元下落至820元,回撤幅度56%。

自后,白酒需求自如由商务摧残和各人摧残相连,以茅台为首的高端白酒头部结合化趋势更为显著。值得注意见是在这一轮各人摧残需求开释的进程中,茅台酒被赋予了一定的金融属性。

太平洋证券研报展望,本轮茅台景气周期主要受酬酢摧残拉动,摧残场景主要为商务迎接以及礼品送礼,预估茅台的商务迎接/礼品/宴集/自饮别离占比50%/30%/10%/10%。

正如券商研报中所述,经济增长和地产旺盛下生息钞票效应,茅台被赋予金融属性,投资和保藏属性放大需求。当经济景气度偏弱以及需求下降,原先积贮的社会库存和金融属性反噬导致近期价钱急剧下落。

茅台酒金融属性的出现主要源于昔日20年里相识的提价预期,公开贵寓浮现,从2003年于今,茅台酒一共履历了9次出厂价钱加价,从268元/瓶涨至1169元/瓶。在出厂价钱带动下,茅台酒在末端摧残市集价钱亦然情随事迁。

2021年8月,散装飞天茅台创下历史最高价3170元。针对白酒摧残出现过柔软况,21世纪经济报说念在内的多乡信源在随后报说念了,国度市集监督惩处总局价钱监督竞争局召开了白酒企业价钱会议,一份《对于召开白酒市集顺序监管茶话会的见告》在采集流传。

为了扼制茅台酒价钱不对理炒作,2021年是茅台控价最为严格的一年。为了戒指市集炒作、囤货,2021年春节前贵州茅台出台了“拆箱令”,其意见是减少原箱茅台的畅通、加多市面上的平价飞天茅台供给。

线下端加大供给的同期,线上端茅台取消线上“抢购”门槛,并告示将2020年可售茅台酒全部投放市集,罢了库存清零。

巴菲特曾说过,“唯有海水落潮的时候,才知说念谁在裸泳。”市集柔软飞腾下,茅台酒在2021年市集价钱依旧居高不下。然而跟着时期的推移,茅台线上端与供给侧抓续发力下,2022年驱动茅台价钱驱动出现回落。

值得注意见是,2023年11月1日起,贵州茅台上调了53%vol贵州茅台酒(飞天、五星)的出厂价钱,平均上调幅度约为20%,调价后上述家具的出厂价由969元/瓶变为1169元/瓶傍边。

此轮出厂价钱上调之后,茅台末端市集的批发价钱并莫得出现太大高潮,价钱依旧被压制在3000元以下,这也意味着末端市集将相连茅台200元的加价成本。

价钱涨不动了时常也就意味着回调的驱动,影响最大时常等于投资群体。据业务测算,2500元的茅台是黄牛的盈亏均衡线,比较之下经销商是径直从茅台股份拿配额,这种姿色成本更低。

端午节因为线上平台补跌击穿2500元价位之下,黄牛们靠近着不小的弃世也激勉了这部分群体的集体反弹。这次中秋节价钱再次下探,黄牛们也仍是有一释怀理预期,现在各大短视频平台上,好多头部酒类账号均抒发出对畴昔茅台价钱的严慎格调。

不出不测的话,摧残左迁、投资严慎等多种预期作用下,黄牛群体将快速撤回茅台市集,端午节前的价钱转换亦然这部分群体撤回的一种征兆。

股价波动背后的周期宿命

茅台酒价钱有波动,贵州茅台股价也弗成免俗。

2001年登入A股以来,茅台一直是成本市集最具投资答复的标的之一。Wind数据浮现,松手9月13日,贵州茅台上市累计涨幅达到了惊东说念主的3678.99%。

雄壮惊东说念主的涨幅进程中,茅台股价有过几次显著转换周期。具体来看,领先是2008年全球次贷危境冲击下,茅台股价从2008年1月,230.55元高点回调至同庚11月的84.20元年内低点,其间股价跌幅超60%。

其次是,茅台股价从2012年266元年内高点跌至2014年118元低点,其间股价跌幅约为55%。除此之外茅台在2018年与2019年曾经出现两轮少顷转换,主如若受成本市集波动影响,幅度处于可控范围内,故不具备较为典型的参考价值。

拉长周期来看,2008年—2016年这8年间,贵州茅台股价一直处于一个大箱体震憾区间,其间贵州茅台一直保抓着相识的高分成比例,但是公司股价并莫得出现显著高潮。2016年底驱动,茅台股价冲突300元大关,也认真拉开一轮海潮壮阔的史诗级行情。

2021年2月茅台股价创下2627.88元历史新高,从2016年低点来看只是四年的时期,公司股价便罢了十倍以上的涨幅。

茅台价钱的高潮主要收货于几个推手,领先等于之外资为代表的北上资金,2014年11月跟着港股通的洞开,港资抓续买入茅台。Wind数据浮现,贵州茅台2015年末港交所抓股比例为5.53%。

2016年驱动,公募资金、外资联手加大了对茅台的买入力度。2016年底公募抓有茅台比例由2015年底2.65%上升至3.60%,港股通由5.53上升至6.36%。2018年驱动以金汇荣盛和瑞丰汇邦为代表的私募、大户驱动大手笔加仓茅台。

正所谓世东说念主拾柴火焰高,资金的轮替推动之下,贵州茅台的股价节节攀升。松手2020年末公募资金茅台抓股比例为6.96%,港股通抓股比例为8.01%。金汇荣盛三号与瑞丰汇邦三号别离以502万股与416万股抓股数插足贵州茅台前十大鼓舞。

Wind数据浮现,松手2020年末,贵州茅台鼓舞数仅有10.8662万,户均畅通市值特别2000万,茅台筹码结合度达到了一个岑岭。

跟着贵州茅台股价震憾下落,贵州茅台筹码结合度也驱动出现松动。公司2024年半年报浮现,松手6月30日,公司鼓舞东说念主数为19.9209万,户均畅通市值降至925.18万元。

鼓舞数方面,公募基金对茅台的抓股比例在2022年6月末达到7.84%历史高点后,松手2024年第二季度公募基金抓股比例数据降至6.47%。港股通方面,同期抓股比例 6.66%,较8%历史高位也有一定降幅。此外,金汇荣盛三号与瑞丰汇邦三号两只私募基金也从公司前十大鼓舞中退出。

机构资金集体撤退的同期,2024年二季度,公募基金头号重仓股易主,宁德期间取代茅台成为公募基金头号重仓股,公募基金在贵州茅台上的抓仓量环比下降22.03%,抓股市值跌至442.45亿元。

从转换幅度来看,从本轮高点算起,贵州茅台股价累计跌幅仍是特别50%。按照茅台历史前两次转换幅度来看,茅台股价转换似乎仍是接近尾声。事实真实如斯吗?我们不竭接着往下聊。

决定茅台畴昔走势的两个成分

基本面与预期别离决定了上市公司的长线与短线价值。

从基本面角度来看,领先是功绩增长层面,2024上市白酒企业半年度功绩败露仍是驱散,高端白酒企业之中,贵州茅台依旧保抓了较为亮眼的功绩增长。

其中,6家白酒企业之中,仅有山西汾酒、古井贡酒两家企业营收与净利增速高于贵州茅台,接头到贵州茅台的基数与规模,贵州茅台功绩含金量照实很高。

但万点接头以为,对于贵州茅台的功绩高确信性,市集也仍是给以填塞高的溢价。具体来看,松手9月16日,贵州茅台动态PE为19.6倍。比较之下,洋河股份、泸州老窖、古井贡酒、山西汾酒、五粮液动态PE别离为,6.91倍、9.24倍、10.52倍、10.89倍、11.12倍。比较之下,贵州茅台的估值显著偏高。

动态市盈率是估量上市公司投资价值的进击方针之一,表面上动态市盈率越低越好,因为这常常意味着该公司功绩越好。但骨子进程中,对于功绩增长久景较好的股票,因为投资者的追捧会导致公司动态市盈率要显著高于增长相对较低的企业。

洋河股份2024年上半年功绩比较之下增速最低,因为现在市集给以洋河股份的动态PE也最低。违犯而言,贵州茅台现在在几大高端名酒之中动态PE最高,也意味着公司将承受投资者更大的增长预期。

9月9日下昼,2024年中期功绩会上,贵州茅台惩处层恢复称,现在茅台市集举座情况较为相识,同期暗示年度15%的商业总收入的增长地方不错按期完成。

短期来看,茅台末端市集价钱波动受多方成分影响,末端价值与出厂价钱仍有近千元差距的布景下,茅台价钱的洗牌对渠说念利润分拨的冲击更高。摧残左迁与金融属性落潮对茅台销售的影响仍需时期考据。

事实上是受两个不确性预期的影响茅台股价抓续承压,除此之外分成比例亦然决定白酒股长久投资价值的一个进击预期。2024年8月,贵州茅台告示,2024至2026年时间,公司派息率将擢升至不低于75%。高盛展望,茅台将派息率守护在75%,2024和2025年的公司股息率将别离达到3.6%和4.1%。

一直以来高股息皆是贵州茅台的一个性情标签,跟着国度加大对成本市集分成预期的素质力度,2024年以银举止代表的高股息板块取得追捧。比较之下,白酒板块股息率也驱动出现显著擢升。

具体来看,Wind数据浮现,白酒板块近12月股息率方面,上述6家高端白酒品牌之中,泸州老窖为8.14%;洋河股份为6.05%;五粮液为3.86%;均高于贵州茅台3.53%。

由此可见在股息答复方面,贵州茅台存在长久相识的分成预期,但是跟着行业高股息特征的愈发显著,高股息与高分成的预期也将从一家公司逐渐回荡到一个行业。任何事物皆有两面性,高分成为长久投资者带来高答复的同期,也有一定风险,需要客不雅感性判断。

结语

比较茅台价钱下落,现在高端白酒大皆存在出厂价倒挂的问题。

以为例,52度500毫升的五粮液普五八代为例,现在电商平台上,两瓶只须1678元,合一瓶839元,而这款酒的出厂价1019元/瓶。

比较之下,茅台的出厂价与末端之间价钱护城河依然扩宽,更为进击的是畴昔跟着茅台末端零卖价抓续下探,将进一步加重高端白酒市集价钱洗牌。极度是对于一些品牌不彊依靠高价博眼球炒作的酒而言,茅台价钱的下探将加快高端白酒市集挤掉价钱泡沫。

比较高端白酒现在的真不二价钱情况,万点接头更倾向以为,茅台价钱的松动是压倒高端白酒价钱的终末一根稻草。

霍华德以为,只须有东说念主类存在,就会有周期。接头周期的酷好酷好约略匡助投资者确信价钱趋势,有助于投资者更好地惩处风险。市集处于十分悲不雅或十分乐不雅时,时常会出现订价虚伪的契机,茅台的契机还有多远?不妨褒贬区留住你的不雅点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:梁斌 SF055